A pesar de la paz cambiaria alcanzada, la política del Ejecutivo tiene un impacto negativo sobre otros frentes.

Galería de fotos

Galería de fotos

La corrección cambiaria que llevó adelante el Ejecutivo a comienzo de año estuvo complementada con una política monetaria activa para contener las expectativas de devaluación, haciendo más atractivas las posiciones en moneda local (suba de las tasas de interés) y reduciendo los medios de pago para acotar la demanda de dólares.

Por caso, tras el salto del tipo de cambio en enero, el BCRA elevó la tasa de interés de sus colocaciones de deuda de corto plazo 10 puntos porcentuales (p.p.) en menos de un mes, e impulsó una fuerte absorción del excedente de liquidez de la economía: en el primer trimestre retiró $ 29.000 millones vía Letras y Notas, lo que representa 7,7% de la Base Monetaria.

A través de estas herramientas, junto con el relanzamiento de la normativa que limita las posiciones en moneda extranjera de los bancos (los obligó a liquidar parte de sus activos dolarizados), el Ejecutivo consiguió estabilizar el frente cambiario.

En el bimestre febrero-marzo la caída de las reservas se moderó y en abril el stock acumuló un alza de más de US$ 1.100 millones, revirtiendo la persistente tendencia decreciente observada desde finales de 2012. Asimismo, el Dólar oficial no registró mayores movimientos en el período (se mantuvo estable en torno a 8 $/US$) y la brecha con las cotizaciones paralelas se redujo sustancialmente (a 32%, desde el pico de 70% en enero).

A pesar de la paz cambiaria alcanzada, la política del Ejecutivo tiene un impacto negativo sobre otros frentes de la economía (los costos implícitos de los desequilibrios acumulados en los últimos años).

La reducción de la liquidez de la economía, el alza de las tasas de interés del BCRA, y el propio shock de la devaluación, elevaron el costo de fondeo de los bancos: la tasa de depósitos mayoristas (BADLAR) se elevó a 26% anual (+5,2 p.p. en los primeros cuatro meses del año), y la de los minoristas llegó a 21% anual (+4,8 p.p. entre enero-abril).

La consecuencia directa de ello fue un incremento de las tasas de interés activas, es decir el precio que pagan los agentes privados por financiarse. Por caso, en el primer trimestre del año la tasa activa promedio registró un alza de 5,2 p.p., ubicándose en 34,5% anual, cuando en todo 2013 subió sólo 3,4 p.p.

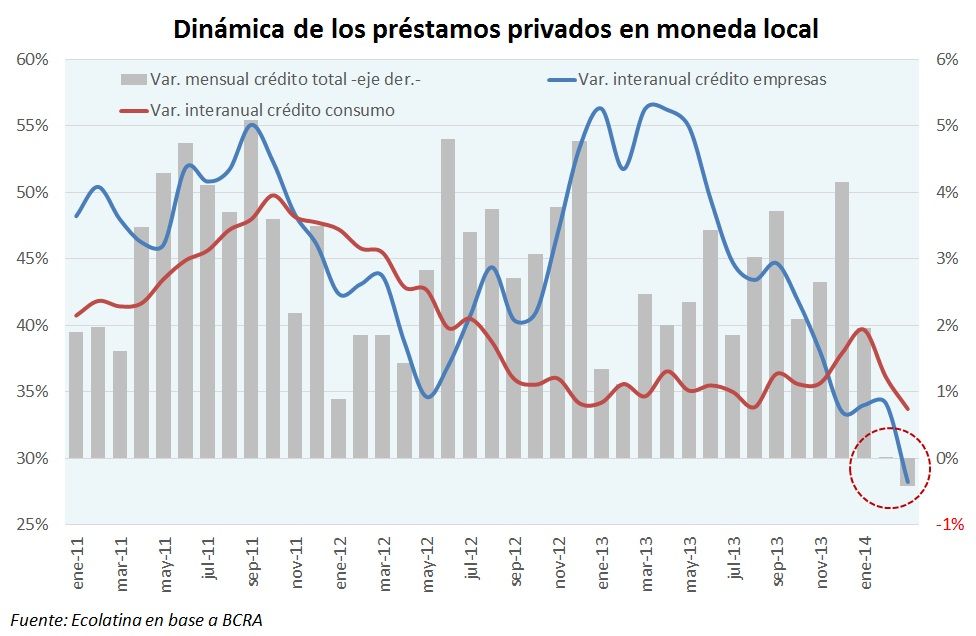

El incremento de las tasas de interés, sumado a la pérdida de dinamismo de la actividad, impactó sobre la performance del crédito: en marzo los préstamos en moneda local al sector privado registraron, por primera vez desde comienzos de 2010, una caída nominal (aunque acotada ya que en marzo el stock se redujo 0,4% mensual).

De esta manera, en el primer trimestre del año el stock nominal del crédito creció sólo 1,6%, mientras que en el mismo período de 2013 lo hizo 5%.

Los préstamos orientados a las empresas fueron los que más se frenaron, al mismo tiempo que registraron la mayor alza en las tasas de interés. Luego del fuerte crecimiento que mostró el año pasado (la inestabilidad cambiaria del período fomentó el endeudamiento en Pesos), el stock del crédito productivo comenzó a reducir su ritmo de expansión y en el primer trimestre del año acumuló un alza de sólo 0,6% (vs. el incremento de 4,8% en igual período de 2013).

Si bien la preocupación sobre la situación del crédito es generalizada (en el primer trimestre los préstamos dirigidos al consumo crecieron 3% y los prendarios 2,1%, muy por debajo de la inflación de 13% del período), el financiamiento a las empresas es particularmente importante para la cadena de pagos y la expansión de la economía, hecho que remarca el sesgo recesivo de la actual política monetaria.

Cabe destacar que, a pesar del alza que exhibieron las tasas de interés de los créditos, el spread bancario se encuentra en valores mínimos. En el primer trimestre, la diferencia entre la tasa que pagan los bancos y la que cobran fue 8 p.p., por debajo del promedio de la última década (11 p.p.). Considerando el nivel actual de las tasas activas y el contexto de menor dinamismo de la economía, se entiende el menor margen que tiene los bancos para mantener el diferencial de las tasas que les reportaron importantes ganancias en el pasado.

Sin embargo, el escenario actual ofrece a las entidades una oportunidad adicional. Por primera vez desde 2009 la prima que paga el BCRA a los bancos (la tasa de las Letras y Notas) se ubica claramente por encima del costo de fondeo (tasas pasivas), ofreciendo una ganancia interesante con cero riesgo (el respaldo es la emisión del BCRA).

De hecho, el spread entre la tasa activa de referencia y el interés de las Letras del BCRA (LEBAC) se redujo significativamente a 5,7 p.p., alcanzando el menor nivel de la década. El reflejo de este fenómeno es la mayor participación de LEBACs dentro del activo de las entidades (aumentó 5 p.p. respecto del cierre del año pasado), en detrimento de los préstamos (en marzo representan 62,5% del total, 3 p.p. menos que a fines de 2013).

Para aprovechar la oportunidad, las entidades bancarias están reduciendo su exposición crediticia, descartando a los clientes “pequeños” (cuya tasa de morosidad es más elevada), y manteniendo aquellos que tienen un respaldo financiero superior y pueden afrontar tasas de interés más elevadas.

En este sentido es posible hablar de un desplazamiento del Sector Público sobre el privado en el acceso al crédito: si bien no hay una competencia directa entre el Tesoro y el resto de los agentes, la financiación del déficit público vía emisión y su posterior esterilización implicó un alza en las tasas de interés del BCRA con el mismo efecto desalentador sobre el crédito privado (más allá del impacto de la desaceleración de la actividad en el mismo).

Para mitigar este efecto el Ejecutivo prorrogó por tercera semestre consecutivo la línea “Créditos para la Inversión Productiva”, que fija un monto mínimo de préstamos a tasa “subsidiadas”, es decir por debajo de los niveles de inflación (17,5% anual según la última resolución). Más aún, la nueva normativa establece que el cupo prestablecido debe destinarse en su totalidad a micro, pequeñas y medianas empresas (vs. el 50% que establecía anteriormente), además de que se amplió el programa al descuento de cheques diferidos a la misma tasa subsidiada, con el objetivo de recomponer la cadena de pagos de aquellos sectores que sufrieron fuertemente el impacto del alza de los costos bancarios.

En la misma línea, recientemente el Ejecutivo creó el Fondear (“Fondo para el Desarrollo Económico Argentino”), un fondo conformado por recursos del Tesoro de $ 10.000 millones (2% del stock de préstamos privados), orientado al financiamiento de proyectos productivos. En este caso los beneficiarios del programa no se limitan a las pequeñas empresas, poniendo en evidencia la pérdida generalizada de dinamismo que sufrió el préstamo privado.

La coyuntura actual le pone un techo al préstamo privado

Existen riesgos intrínsecos en la estrategia monetaria actual. La esterilización de la liquidez excedente no puede realizarse indefinidamente por el resultado del Banco Central: de mantenerse este proceso, el déficit cuasifiscal (diferencia entre los intereses percibidos y los pagados por el BCRA) ascenderá a 1,2% del PBI a fin de año, vs. 0,6% en 2013 (la corrección fiscal resolvería el problema de fondo de la emisión).

A esto se le suma el costo que tiene esta política sobre los préstamos privados. Si bien el sector bancario local no está integrado a la economía como en otros países de la región (el crédito representa sólo 16,5% del PBI en nuestro país, mientras que en Brasil la participación es tres veces superior), el encarecimiento y las mayores restricciones crediticias tienen igualmente un impacto negativo sobre el financiamiento de las inversiones productivas, que recaerá principalmente sobre las pequeñas y medianas empresas (generadoras de tres cuartas partes del empleo nacional).

Bajo este escenario, y en un contexto de mayor incertidumbre, menor consumo y reducción de la inversión, para 2014 esperamos un crecimiento nominal del préstamo inferior a la inflación. Es decir, una contracción real del crédito.