Con los números actuales, Argentina puede pagar pero no está exenta de consecuencias. Por qué los holdouts no tienen nada que perder. Los verdaderos números de la deuda y las soluciones posibles.

Galería de fotos

Galería de fotos

El rechazo de la Corte Suprema de Estados Unidos a tomar el caso argentino desencadenó una serie de acciones y reacciones por parte de las partes involucradas (gobierno argentino, holdouts y Juez Griesa) que, ante la creciente probabilidad de un default técnico, tiene en vilo al país . De hecho, habiendo pasado ya el día del pago de los cupones del Discount, los bonistas reestructurados aún no cobraron. No obstante, ello todavía no constituye un evento de default, ya que no pueden accionar legalmente contra el país hasta el 30 de julio.

El desenlace sigue abierto, las posiciones son cambiantes y el cúmulo de detalles e hipótesis alrededor de su conclusión trae más incertidumbres que certezas, por lo cual esperamos una gran volatilidad en los mercados en lo que queda de julio. Por ello, creemos que para poder volver a encuadrar la dimensión del caso en su justa medida es conveniente “limpiar” (en lo posible) el escenario de lo estrictamente coyuntural, para centrarnos en una visión más estructural.

Luego de los canjes de 2005 y 2010, el tramo final del proceso de normalización de la situación crediticia del país tras el default soberano más grande de la historia se enmarca en la agenda planteada por el gobierno a fines del año pasado ante el agotamiento de las fuentes internas. Pero los tiempos se aceleraron, ya que el giro de 180° aplicado en la política económica en el arranque de 2014 (devaluación, suba de tasas, techo a paritarias, recortes de subsidios), que fue muy efectivo para estabilizar el problemático frente cambiario, tiene dos problemas: i) no puede sostenerse en el tiempo y ii) provocó un desplome de la actividad económica.

En este marco, el gobierno entendió, que si el sector público (que expulsó en promedio US$ 3.000 M anuales desde 2008) deja de demandar divisas y pasa incluso a aportar positivamente en el balance de pagos, tendrá más control del frente cambiario sin tener que transitar un “bienio del ajuste” en términos de actividad y empleo. Obviamente, esto tiene una relevancia mucho mayor en 2015, año de recambio presidencial y vencimientos por US$ 11.000 M.

Así, el gobierno cerró muchos de los capítulos que dejó en el “freezer” por una década: en sólo un semestre compensó cinco juicios en el CIADI, indemnizó a Repsol y acordó un plan de pagos con el Club de París. Para ello, y reforzando la lógica del nuevo sesgo, emitió deuda externa (lo que no hacía desde 2008) por US$ 15.600 M.

Si bien será el próximo ciclo político el que se haga cargo de la mayor parte de estos acuerdos (la mitad de los nuevos servicios cae en 2016-2019), por el momento las acciones sólo generaron un aumento de la deuda en moneda extranjera (con privados y organismos) de 4% del PBI y una necesidad adicional de divisas de US$ 2.300 M para 2014-2015. Solucionar el caso de los holdouts se planteaba entonces como el último escollo para conseguir dólares financieros que neutralizaran los pagos públicos externos (originales y nuevos).

El monto global de holdouts (US$ 15.000 M-US$ 20.000 M) es equivalente a lo que el gobierno ya normalizó en 2014, y la demanda en New York representa apenas un 10% de ese monto. Visto de esta manera, y suponiendo que el plan A era negociar en 2015 (sin el problema de la cláusula RUFO), no parecía un obstáculo insalvable, y menos aún el eventual causal de un escenario de default. El gran problema es que el rechazo de la Corte acotó los desenlaces posibles a un set muy desfavorable para la Argentina.

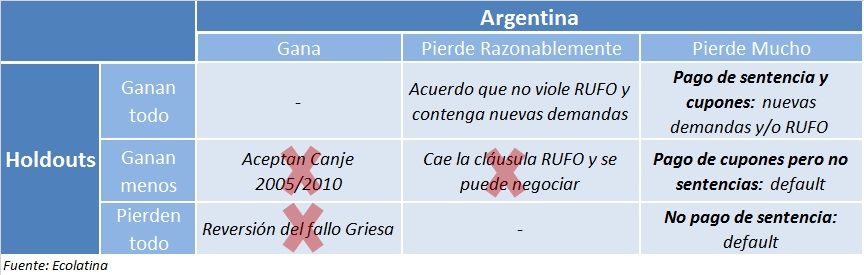

Veamos. Con los fallos de primera y segunda instancia, las opciones de los holdouts se reducían a ganar todo (cobrar ahora) o ganar menos (esperar a 2015) si la Corte Suprema tomaba el caso o le pedía opinión al Procurador General de EE.UU. Para Argentina, los fallos eliminaron definitivamente la posibilidad de ganar (no pagar o que ingresen al canje). La alternativa de cambiar la jurisdicción de los bonos fue descartada por ser imposible fácticamente (requería de 85% de consenso y de un desacato de instituciones americanas a la justicia de su país).

Pero la negativa de la Corte a tomar el caso eliminó la posibilidad del escenario en el que los holdouts ganan menos y la Argentina pierde razonablemente, y creó la probabilidad de ocurrencia de tres nuevos escenarios donde el país pierde mucho: que no pague la sentencia ni los vencimientos reestructurados (entrando en default), que pague los cupones del canje pero no la sentencia (también entrando en default por los embargos) o que pague la sentencia y los vencimientos reestructurados (esquivando el default pero desencadenando demandas del resto de los holdouts y gatillando la cláusula RUFO).

En estos tres escenarios los holdouts pueden ganar todo (si cobran la sentencia), ganar menos (cobrando sólo lo que embargue el Juez Griesa) o perder todo (si la Argentina no paga nada). En este marco, entendemos la reacción inicial del gobierno (acusando extorsión y amenazando con cambiar la sede de pago) como un intento de “subir el precio” del último escenario.

La única alternativa que le queda hoy a la Argentina para no perder mucho es que los holdouts cobren de forma tal que no se viole la cláusula RUFO ni se entre en default. Por los mecanismos del fallo estos dos elementos lucen inconsistentes, y los holdouts, con dos fallos a favor y posibilidad de embargos de pagos ante incumplimientos, no tienen ningún incentivo a negociar algo distinto a “ganar todo”.

Pero también saben que la sentencia tal como está es de “cumplimiento imposible” y que la Argentina negocia desde la debilidad, dada la posibilidad de un default, de enfrentar una nueva oleada de juicios por la violación de la cláusula RUFO o de sufrir un encadenamiento de demandas del resto de los holdouts que llevaría a las necesidades de divisas para 2014-2015 a US$ 32.000 M (1,8 veces las reservas líquidas actuales).

Por ello es que se ingresó en esta suerte de “guerra de trincheras” judicial. El anuncio del giro del pago del Discount al Bank of New York implica una desobediencia explícita al fallo de Griesa y puede leerse como un intento de desligar al gobierno de la responsabilidad de un eventual episodio de default, pero también tiene otras implicancias.

En primer lugar, compromete al intermediario (el BONY puede entrar en litigio con los holdouts o los reestructurados), sumando voluntades para un desenlace razonable. En segundo lugar, refuerza la “voluntad de pago” a los acreedores restructurados y la “no voluntariedad” hacia los holdouts (clave para la cláusula RUFO). En tercer lugar, podría encubrir un mecanismo de cobro, si se ingresa en un círculo en el cual la Argentina responde a los embargos con envío de más fondos (bajo la justificación de que quiere que cobren los reestructurados) hasta que ambas partes cobren.

Más importante aún, la Argentina eliminó el escenario de no pago de sentencia ni cupones (es decir, en el que se asume el default de antemano), por lo que todavía vemos luz al final del túnel. En términos estructurales, un default sería algo irrisorio considerando que:

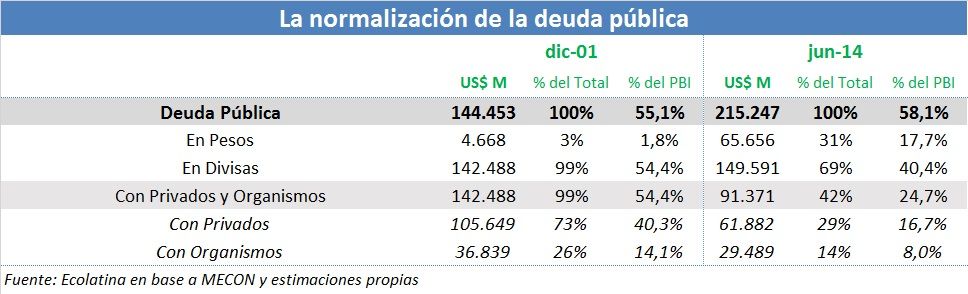

No hay problemas de insolvencia: los ratios de deuda, déficit fiscal y precios internacionales (en comparación con la historia y con el mundo) no justifican esta situación. Por caso, en 2001 la deuda pública en dólares equivalía a 18 cosechas de los 4 principales cultivos (soja, trigo, maíz, girasol) y el pago de servicios en divisas insumía 3 cosechas. Hoy, y aún sumando la totalidad de los holdouts, la deuda en divisas representa el valor de sólo 3 cosechas, y a un año vista los servicios (considerando la sentencia) insume sólo media cosecha. El entuerto actual es únicamente de índole jurídico-legal.

La Argentina quiere solucionar el conflicto de la mejor manera posible. Con la estabilidad cambiaria como el objetivo central del bienio, la salida a los mercados se volvió un pilar clave. Las acciones llevadas a cabo con el Club de París, Repsol y el CIADI así lo demuestran. Un escenario de default no es deseado por el gobierno.

Los holdouts quieren cobrar, no empujar al default. Si bien la posibilidad de un default técnico es una herramienta que usan para negociar con mayor dureza, también saben que ganarán más si la Argentina evita un escenario muy adverso.

Hay espacio para evitar el default. El llamado del Juez Griesa a negociar, el llamado a un special master (negociador) y la negativa a embargar los pagos realizados muestran que hay herramientas para sortear escenarios negativos.

Si todo llega, como esperamos, a buen puerto, la Argentina culminará el proceso de reestructuración del default soberano más grande de la historia con resultados altamente exitosos, pese al dramático final del proceso: la deuda pública en dólares con privados y organismos habrá pasado de 54% del PBI en 2001 a 26% del PBI en 2014, y los plazos se habrán extendido sustancialmente.

La mala noticia es que el fin del default viene acompañado con el fin del desendeudamiento. Dada la situación fiscal y externa, y el agotamiento de las fuentes internas, el próximo ciclo político (e incluso el final del actual) apelará fuertemente al crédito externo, por lo que los buenos ratios de sustentabilidad pueden incluso operar como un factor propulsor. Será importante entonces que el penoso camino (2001-2014) deje como enseñanza que el financiamiento externo no sólo no opera con la lógica doméstica sino también que debe utilizarse responsablemente.