Recortes de horas extras, ajustes de gastos, y un fuerte salto en la capacidad ociosa marcaron en septiembre de lleno a la pequeña y medianas empresa. Las más afectadas.

Galería de fotos

Galería de fotos

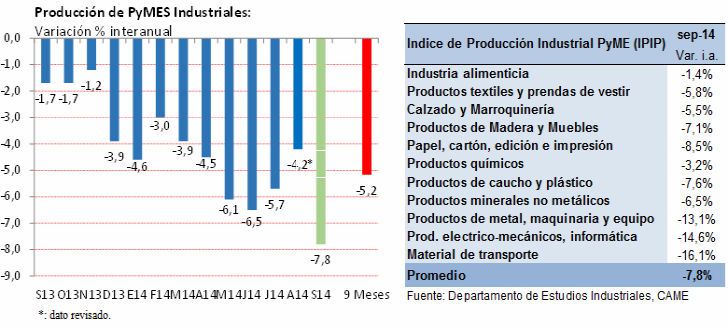

Septiembre fue el peor mes del año para las pequeñas y medianas industrias. En un mercado marcado por un profundo ajuste en la demanda, costos en alza, y el deterioro en las condiciones de pago, la producción de las PyMES industriales cayó 7,8% frente a septiembre del año pasado, y acumula una retracción anual de 5,2% en 9 meses.

Con ese resultado, en septiembre se cumplieron 14 meses consecutivos de bajas anuales en la industria PyME, y por primera vez desde que se inició el ciclo bajista, los empresarios comienzan a plantear la posibilidad de prescindir de personal si la situación no se modifica.

Los datos surgen de la Encuesta Industrial mensual que realiza CAME entre 200 industrias medianas y pequeñas del país.

En septiembre pasado la mayoría de las empresas volvieron a absorber las subas de costos con su rentabilidad frente a la imposibilidad de trasladar a precios los aumentos recibidos. Eso está repercutiendo en la solvencia de muchas empresas.

Los sectores que más se resintieron en septiembre en la comparación anual, fueron: ‘Material del Transporte’, con una caída de 16,1%, ‘Productos electro-mecánicos e informática’ con una baja anual de 14,5%, ‘Productos de metal, maquinaria y equipo’ (-13,1%), y ‘Papel, cartón, edición e impresión’ con un ajuste de 8,5%.

En tanto, la cantidad de empresas que registran caídas en sus niveles de producción se incrementó en septiembre y alcanzó al 68,5% de la muestra (en agosto ese porcentaje fue de 46,5%).

En cambio las que operaron sin cambios se redujeron de 43,5% en agosto a solo 17,5% en septiembre. Lo que sucedió básicamente en septiembre es que aquellas empresas que venían sin variación en sus niveles de producción, se sumaron a la tendencia recesiva.

Simultáneamente, subió levemente el porcentaje de empresas en alza, aunque de apenas 11% a 14%, siendo un nivel muy bajo.

Para los próximos meses las expectativas siguen estabilizadas en niveles bajos: hasta fin de año, el 72,5% de las industrias cree que la producción se mantendrá, aunque el 74% de esas empresas ya están con caídas en su producción. Es decir, se puede concluir que el 53,5% de las PyMES industriales relevadas está con caídas en la producción y creen que esa tendencia se mantendrá al menos hasta fin de año.

Como dato positivo, un 22% de las industrias mantiene expectativas alcistas y espera que la producción repunte, en tanto el 5,5% de los empresarios se prepara para que la actividad continúe en descenso.

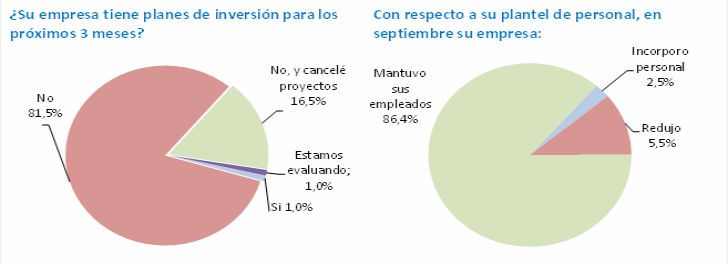

En cuanto a la inversión, una variable determinante del ciclo productivo: el 81,5% de las industrias consultadas no tienen planes previstos, sólo 2% mantiene sus proyectos o está evaluando posibles inversiones, y el resto tenía pero canceló. La incertidumbre en septiembre fue generalizada entre los industriales pequeños y medianos, y casi todos están a la espera de un panorama más cierto para tomar decisiones de inversión.

En cuanto a la inversión, una variable determinante del ciclo productivo: el 81,5% de las industrias consultadas no tienen planes previstos, sólo 2% mantiene sus proyectos o está evaluando posibles inversiones, y el resto tenía pero canceló. La incertidumbre en septiembre fue generalizada entre los industriales pequeños y medianos, y casi todos están a la espera de un panorama más cierto para tomar decisiones de inversión.

Sobre el empleo, las perspectivas son algo diferente. Si hasta ahora el balance entre empresas que incorporaban y reducían personal se mantenían casi en cero, en septiembre ese balance se volvió negativo: solo el 5% de las industrias PyMES incorporaron personal ese mes, y en cambio el 11,1% redujo. Se trata de una primera señal de alerta en cuanto a la evolución del empleo. De todos modos, el porcentaje de reducciones no es todavía significativo como para marcar tendencia, y en cambio, el 81,5% de las firmas mantuvo sus planteles estables.

Sobre la tendencia hasta fin de año, el 94,3% de las empresas relevadas apunta a sostener el empleo, lo cual es por ahora una señal tranquilizadora tanto para el mercado de trabajo como para el mercado de consumo.

Sobre la tendencia hasta fin de año, el 94,3% de las empresas relevadas apunta a sostener el empleo, lo cual es por ahora una señal tranquilizadora tanto para el mercado de trabajo como para el mercado de consumo.

Para enfrentar la crisis actual, 2 de cada 10 empresarios afirma estar implementando algunos cambios en su firma. Por ahora esas modificaciones se orientan fundamentalmente a: recortes de horas extras, reducción de publicidad, búsqueda de nuevos proveedores, promociones entre clientes, mayores plazos de pagos, y mejoras en algunos procesos de producción de la empresa que no requieran nuevas inversiones. El gran temor, sin embargo, es que si con esas medidas no alcanza, en los próximos meses el empresario se vea en la necesidad de prescindir de personal. Pero por ahora, son sólo escenarios posibles.

Los problemas de liquidez del mercado también se hicieron más evidentes en el último mes. El 28% de las industrias manifestaron que tuvieron mayores dificultades para cobrar, frente a lo cual debieron extender los plazos de pago o armarle planes de pago a medida a sus clientes con el objetivo de no perder la venta en un mercado que de por sí, está con la demanda muy débil.

Los problemas de liquidez del mercado también se hicieron más evidentes en el último mes. El 28% de las industrias manifestaron que tuvieron mayores dificultades para cobrar, frente a lo cual debieron extender los plazos de pago o armarle planes de pago a medida a sus clientes con el objetivo de no perder la venta en un mercado que de por sí, está con la demanda muy débil.

Efectivamente, un tercio de las industrias del panel aseguró que en septiembre aumentó su capacidad ociosa, y en algunas empresas ese aumento alcanzó al 40% lo que refleja el impacto que está teniendo la actual coyuntura en determinadas industrias.