Se agravan las distorsiones del impuesto

Galería de fotos

Galería de fotos

Pese a los crecientes reclamos, el Impuesto a las Ganancias es un punto de conflicto que el gobierno sigue desatendiendo, y conforme se acerca fin de año la polémica se acentuará. En un marco de creciente nominalidad de la economía y especialmente de pérdida de poder adquisitivo de los salarios, Ganancias vuelve a estar una vez más en el ojo de la tormenta.

De hecho, el sector petrolero ya está negociando con el Ministerio de Trabajo medidas para aliviar la presión que genera el pago de Ganancias sobre sus salarios, mientras el sindicato de pilotos (que nuclea a los trabajadores de Aerolíneas Argentinas) implementó un sistema que otorga bonos a sus empleados que no se ve afectado por el pago de Ganancias.

A diferencia de otros años, el gobierno descartó en lo que va de 2014 cualquier tipo de modificación al esquema, sustentando su postura en que, tras la modificación de septiembre de 2013, no hubo este año un crecimiento en la cantidad de trabajadores alcanzados por el impuesto.

Si bien esto es en parte cierto (muchos trabajadores fueron eximidos del pago de Ganancias a fines de 2013 y no tributaron este año), las modificaciones de 2013 no corrigieron el problema que este tributo genera sobre los que sí están alcanzados: sin modificación de las deducciones ni escalas que determinan el impuesto, las subas nominales de salarios logradas en paritarias incrementan el monto a pagar.

Por esta razón, éste es un año de doble pérdida de salario real para los que quedaron dentro del impuesto: por la dinámica de los precios y por el aumento de la presión de Ganancias.

Peor aún, la modificación de 2013 “rompió” la lógica interna del impuesto, generando nuevas inequidades y atentando contra el carácter progresivo del tributo. Por este motivo es que la revisión de Ganancias no puede ser postergada indefinidamente en el tiempo y, mientras siga quedando excluida de la agenda política, los problemas sólo se agravarán.

Se agravan las distorsiones en el Impuesto a las Ganancias

En 2013 el Gobierno dispuso el cambio más drástico del Impuesto a las Ganancias de los últimos años: estableció que todo trabajador (soltero o casado, con o sin hijos) que haya percibido un haber bruto inferior a $ 15.000 entre enero y agosto de 2013 dejaría de estar alcanzado por el mismo. Asimismo, elevó en 20% las deducciones y exenciones para los que percibieron ingresos entre $15.000 y $25.000 brutos.

Con esta modificación, 1,5 millones de trabajadores dejaron de tributar, y 700.000 trabajadores se vieron aliviados. De hecho, tras la modificación el porcentaje de trabajadores alcanzados por el Impuesto a las Ganancias (que creció considerablemente producto de la inflación acumulada entre 2007 y 2012) pasó del 30% de los trabajadores en relación de dependencia a sólo el 10% del total.

Este año el gobierno se resistió a modificar el esquema vigente a fin de 2013, bajo el pretexto de que los que quedaron excluidos con la última reforma tampoco serían alcanzados en 2014, de manera que carecía de sentido el habitual reclamo de que cada vez más trabajadores pasaban a tributar.

Esto es en buena medida cierto: la reglamentación vigente excluye a todo aquel que entre enero y agosto de 2013 haya percibido un haber inferior a $ 15.000, de manera que aunque ese trabajador (incremento salarial mediante) hoy gane por encima de ese valor, continúa exceptuado de tributar.

Pero la negativa a modificar las escalas y deducciones nominales del impuesto hace que la presión continúe incrementándose artificialmente para los que sí quedaron alcanzados por el tributo. Por esta razón es que son los gremios de mayores salarios (petroleros, bancarios, camioneros), que incluso en muchos casos tampoco se vieron aliviados en 2013, los que ofician de punta de lanza para que se reabra esta discusión.

En el actual contexto económico, los reclamos por Ganancias toman incluso mayor gravitación. En lo que va del año el nivel general de salarios formales perdió alrededor de 5 p.p. frente a la inflación, pero aquellos trabajadores que permanecieron alcanzados por Ganancias tuvieron un “doble golpe”.

No hay que soslayar tampoco que el aumento de la base imponible se da en un contexto en el que el empleo registrado se encuentra en retracción, de modo que la expansión de la recaudación por Ganancias ocurre en un contexto de incipiente caída del empleo formal.

Más aún, la modificación de 2013 generó otro tipo de distorsiones. En primer lugar, hoy dos trabajadores en idénticas condiciones laborales pueden no tributar de igual forma (si uno ganaba más de $ 15.000 en 2013 y el otro no). Incluso puede ocurrir que un trabajador que paga Ganancias gane menos que otro que no tributa.

En segundo lugar, el techo de $ 15.000 para todos los trabajadores “rompió” con la lógica de progresividad que tenía el impuesto: al igualar a los casados con los solteros, y a los que tienen hijos con los que no, se equipararon capacidades contributivas que son por definición distintas (el sentido de ser de las deducciones).

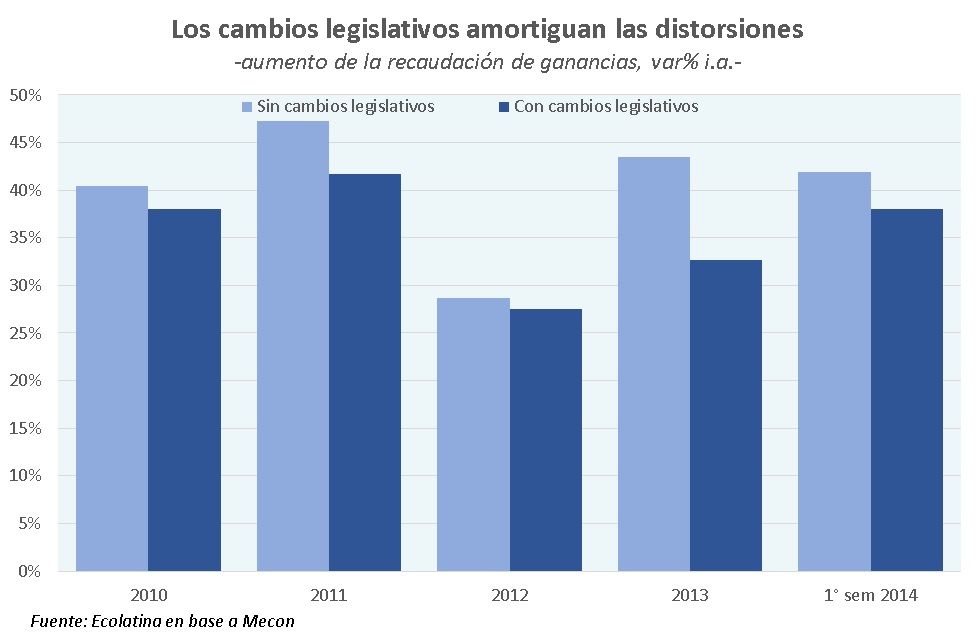

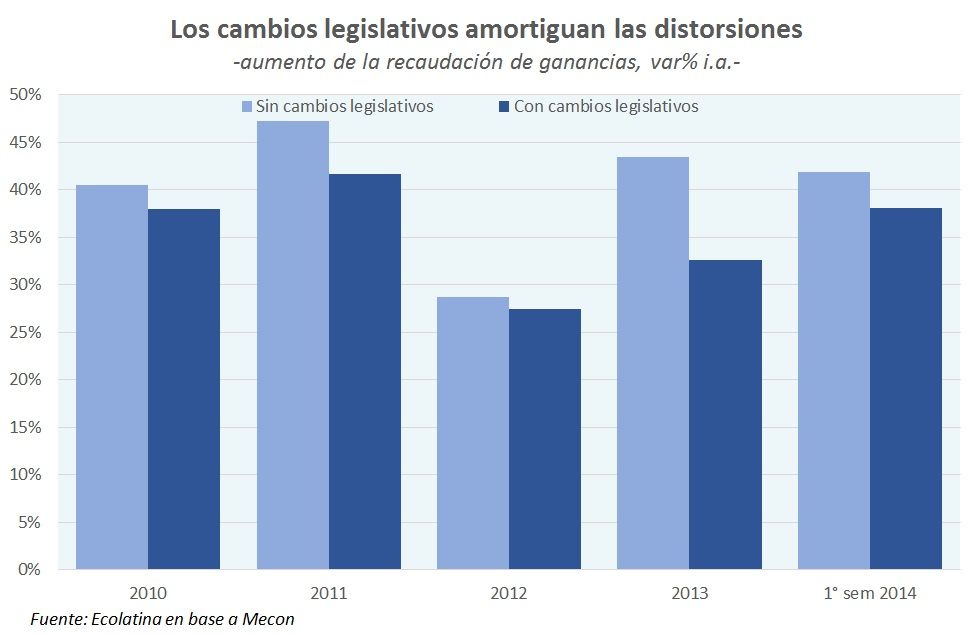

En otras palabras: la modificación de 2013 excluyó a muchos trabajadores del impuesto, pero (i) no corrigió el problema de fondo: Ganancias es un impuesto que define su base imponible nominalmente y, al quedarse éstas fijas (frente a salarios que aunque pierden con la inflación se mueven hacia arriba), continúa provocando aumentos de la presión sobre los que siguieron pagando; y (ii) generó nuevas inequidades entre los trabajadores, atentando contra la progresividad del impuesto. Dado que la elevada inflación persistirá en el corto y mediano plazo, en tanto siga sin incluirse en la agenda política, las distorsiones se irán profundizando.

Resulta claro que la principal motivación para evitar modificar Ganancias en 2014 es el costo fiscal: el Impuesto a las Ganancias (en particular a personas físicas) viene creciendo por encima del resto de la recaudación (51% i.a. vs. 34% i.a.). Si bien es un impuesto que se coparticipa (el costo fiscal se distribuiría en parte iguales entre Nación y Provincias), con el actual cuadro de déficit fiscal superior a 3% del PBI, el plan oficial es trasladar la discusión a 2015.

Sin embargo, no es del todo correcto hablar de costo fiscal: el principal impulso del Impuesto a las Ganancias proviene del aumento de la base imponible, la que a su vez se incrementa “ficticiamente” por la no actualización de deducciones ni escalas nominales, dado que el actual diseño de Ganancias está pensado para contextos de estabilidad.

El “costo” en que se incurre por adecuar las escalas y deducciones a la nueva nominalidad de la economía es, en realidad, una devolución a los trabajadores de un aumento de la presión tributaria que nunca debería haber existido.

Tarde o temprano, Ganancias deberá modificarse

En el actual contexto inflacionario, el paso del tiempo no hará más que agravar las distorsiones en el Impuesto a las Ganancias: sin cambios en el esquema vigente, los que están alcanzados pagarán cada vez más, muchos de los que están excluidos pasarán a tributar si cambian de trabajo, y las inequidades actuales (entre los que pagan y los que no, los casados y solteros, los que tienen hijos y los que no) se acentuarán. Una vez más, el Ejecutivo tiene la llave para destrabar un conflicto que sólo tiende a crecer.

Sin embargo, no hay que perder de vista que el Impuesto a las Ganancias requiere de una reforma integral, que adapte su diseño a la nominalidad de la economía y que evite no sólo futuros conflictos, sino las crecientes inequidades que hoy genera al interior del universo de los trabajadores registrados (y las firmas).

Recuperar la progresividad de Ganancias adquiere todavía mayor relevancia teniendo en cuenta el sesgo regresivo y distorsivo del esquema tributario argentino, sostenido centralmente sobre la base de impuestos indirectos asociados a las transacciones y los ingresos laborales. Corregir y mejorar el diseño de este impuesto, pilar fundamental de la mayoría de los sistemas impositivos del mundo, puede ser el puntapié inicial para una discusión más amplia acerca de qué sistema tributario queremos.