El sector requiere de divisas para importar autopartes indispensables para la producción. El gobierno autoriza a las terminales sólo una cuarta parte de los dólares otorgados en 2013 para insumos

Galería de fotos

Galería de fotos

Tras un mal arranque de año, el deterioro del sector automotor se intensificó en la segunda mitad de 2014, por lo que la producción de automóviles acumuló un desplome de 23,7% i.a. en los primeros diez meses del año. En dicho período se fabricaron solamente 522 mil unidades, en contraste con las 684 mil producidas entre enero y octubre del año pasado.

La dinámica del sector automotor se ubicó por debajo de la industria en su conjunto, traccionando hacia abajo los niveles de producción manufacturera. De acuerdo con el INDEC, la industria acumuló una contracción de 2,6% i.a. entre enero y octubre, principalmente a causa del desplome de la rama automotriz.

Aunque los problemas del sector comenzaron el año pasado producto de la desaceleración de Brasil (destino de casi un 90% de nuestras exportaciones de vehículos), ésta se intensificó durante 2014 no sólo porque la contracción de las ventas de automóviles al exterior persistió, sino también debido al enfriamiento de la demanda interna.

Como consecuencia de la recesión económica, la devaluación y el “impuestazo” a los 0 Km, los patentamientos de autos vienen cayendo ininterrumpidamente. Incluso la venta de automóviles usados ha acusado recibo.

La escasez de divisas también impactó en la industria automotriz: las restricciones a las importaciones de vehículos terminados, autopartes y repuestos fueron crecientes. Esta situación actuó como desincentivo tanto para la producción como para la compra de nuevos automóviles. Por caso, los fabricantes no cuentan con las piezas necesarias, mientras que los consumidores ven un rango de elección más limitado.

A pesar de que el gobierno intentó, mediante el Plan PROCREAUTO, volver a apuntalar la demanda de vehículos, ésta no respondió en demasía a los estímulos otorgados: precios más económicos y facilidades de pago.

Una disyuntiva difícil: autos o divisas

Mientras que en 2013 la producción automotriz tuvo una evolución en línea con el crecimiento de la economía, este año el sector ha sufrido un mayor deterioro. A mediados del año pasado se observaron las primeras señales de caída en la oferta a causa del debilitamiento de las compras de Brasil, principal socio comercial de Argentina y destino de casi 90% de nuestras exportaciones de automóviles. No obstante, en lo que va de 2014 el desplome del sector se agudizó debido al enfriamiento de la economía local.

A fines del año pasado se sancionó un impuesto destinado a limitar la demanda de automóviles de alta gama (mayormente importados), que terminó afectando las ventas de vehículos intermedios. Como la aplicación del impuesto prácticamente coincidió con el salto que pegó el dólar a finales de enero, algunos automóviles medianos quedaron afectados por el mismo: la devaluación elevó fuerte los precios de los autos (+41,6% en lo que va del año), y no se actualizó la cota inferior del gravamen.

Esto tuvo un resultado adverso para el sector. Por caso, el patentamiento de autos 0 Km acumuló un desplome de 28,3% i.a. en los primeros once meses del año. Entre enero y noviembre de este año se patentaron 649 mil vehículos, contra los niveles récord de igual período de 2013 (904 mil nuevas unidades vendidas). Vale destacar que el descenso se profundizó aún más en los últimos dos meses: entre octubre y noviembre la baja promedió casi 40% i.a.

En línea al menor número de patentamientos, las ventas a los concesionarios también cayeron en los primeros diez meses de 2014 (-35,0% i.a.). Nótese que el deterioro observado fue más profundo que la contracción de la producción (-23,7% i.a.).

Es importante destacar que, a pesar de la caída en la producción, el share de vehículos de fabricación nacional alcanzó este año su máximo desde 2002, con un promedio de 44% de las ventas internas. Este fenómeno tiene origen en los impedimentos para importar: como a los elevados precios/impuestos se sumaron las trabas que impuso el gobierno a la compra de vehículos extranjeros, la proporción de autos nacionales subió respecto de los importados. Por caso, en los primeros diez meses del año, las ventas de vehículos nacionales a concesionarios descendieron sólo 23,3% i.a. frente a la caída de 42% i.a. de los importados.

Por su parte, las exportaciones de automóviles acumulan un descenso de 22,9% i.a. en los primeros diez meses de 2014. Pero entre agosto y octubre, la contracción se atenuó (-16,5% i.a.). No obstante, esta moderación no se debe a una recuperación de las ventas al exterior, sino a la baja base de comparación: entre agosto y octubre del año pasado, las exportaciones de autos habían descendido 11,2% i.a. respecto del mismo período de 2012.

Ante la decepcionante evolución de uno de los sectores estrella de la economía argentina, el gobierno decidió tomar cartas en el asunto, y anunció a mediados de año el Plan PROCREAUTO. Sin embargo, el estímulo aportado por créditos blandos a la compra de automóviles 0 Km no ha podido revertir la pobre performance del sector.

A más de dos meses del vencimiento de PROCREAUTO I, habría más de 11.000 personas que aún no han recibido su auto, a pesar de que ya obtuvieron el crédito para comprar el nuevo vehículo. La demora en las entregas provocó también que haya dudas acerca de la efectividad de la extensión del plan (PROCREAUTO II). Más aún, los modelos ofrecidos en esta segunda instancia presentan menor variedad, y han sufrido un ajuste en sus precios.

La razón detrás de estas complicaciones a la hora de ejecutar el PROCREAUTO radica en los serios problemas de “cuello de botella” que enfrenta la entrega de los nuevos vehículos y/o los insumos. Como los fabricantes no cuentan con la seguridad de que podrán importar las partes necesarias para reponer el stock, los vehículos no se entregan.

Por último, vale destacar que el costo del uso y mantenimiento del vehículo ha crecido significativamente por encima de la inflación. El caso más claro es el precio de los combustibles que trepó casi 60% i.a.

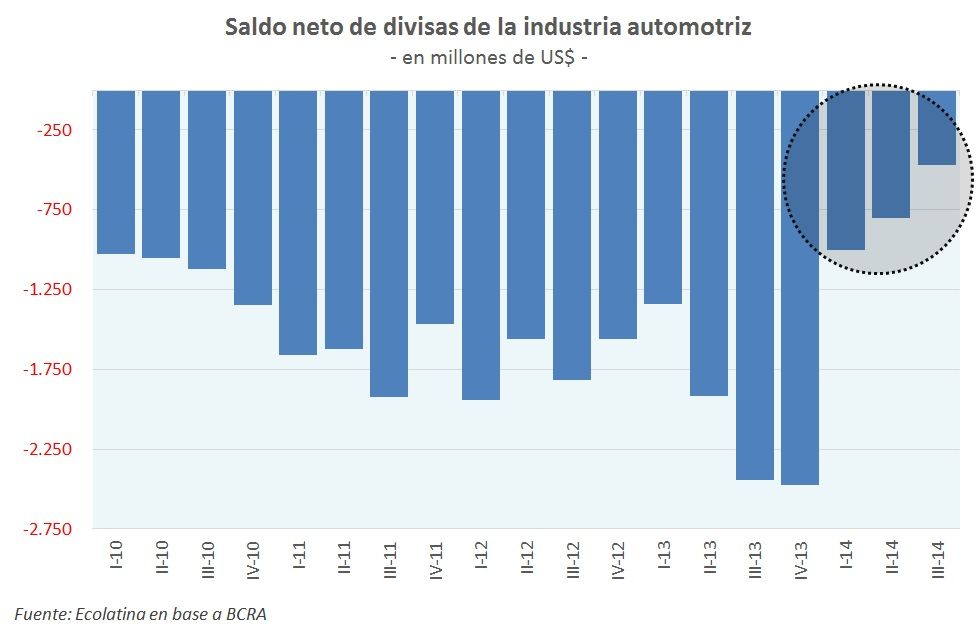

Pese al derrumbe del sector, el gobierno logró con el gravamen y las restricciones a las importaciones reducir significativamente el consumo de divisas del sector. De hecho, la salida de divisas neta por compra y venta de automóviles y sus partes se redujo a menos de la mitad, al pasar de US$ 5.700 millones en los primeros nueve meses de 2013, a sólo US$ 2.200 en dicho período de este año. Considerando que las exportaciones también cayeron, la mejora del saldo se dio porque las importaciones se hundieron en mayor cuantía.

Actualmente, las automotrices pueden demandar hasta US$ 100 millones por mes para importación autopartes, alrededor de un cuarto de lo que las terminales utilizaron en 2013 para adquirir insumos. Además, esta cifra es significativamente menor a la millonaria deuda que estas empresas tienen con sus proveedores del exterior.

Teniendo en cuenta los problemas que enfrenta el gobierno en el mercado cambiario, es poco factible que el Estado decida destinar una mayor cantidad de dólares a las importaciones del sector, por lo que es poco probable que se modere la caída de la producción automotriz.

Hacia adelante, el camino es empinado

Las complicaciones del sector automotor seguirán vigentes en el corto plazo, impactando directamente sobre la evolución de la industria argentina. Además de ser necesario que se recuperen tanto la economía brasilera como la demanda local, es importante que vuelvan a autorizarse las importaciones de insumos.

Pero, en tanto y en cuanto no se solucione la restricción externa, la entrada de vehículos y autopartes importados seguirá limitada, factor que también afecta a otras ramas fabriles (por caso, electrodomésticos).

En el mediano plazo, si los desequilibrios de nuestra economía se corrigen, la recuperación del sector será sostenible, incluso aunque desaparezcan los factores que impulsaron la oportunidad de comprar autos en 2013: desdoblamiento de facto del tipo de cambio y falta de instrumentos de ahorro que cubran la inflación.