Por Miguel Ángel Boggiano, CEO de Carta Financiera LLC y docente de la Maestría en Finanzas de la Universidad de San Andrés

Galería de fotos

Galería de fotos

La semana pasada el dólar libre tuvo una gran escalada en Argentina, alcanzando fugazmente el n ivel de 15 pesos por dólar. A este problema, consecuencia de la alocada emisión del Banco Central, se suma otro del frente externo: el real alcanzó su valor mínimo de los últimos diez años frente al dólar. Esta combinación de aceleración en la emisión del Banco Central con una caída del real que promete continuar hace probable un escenario que parecía descartado: que el actual gobierno se vea forzado a devaluar antes de finalizar su mandato.

En marzo de este año escribí "El real empuja al peso a la devaluación". En aquel entonces el real se encontraba en plena caída libre y Vanoli (Presidente del BCRA) llegó a afirmar que no estaban pensando en ningún tipo de devaluación (signo inequívoco que de se estaba evaluando hacer eso).

Desde entonces el real osciló entre 2,90 y 3,25, hasta que el viernes de la semana pasada ese equilibrio se rompió y el real llegó a valer 3,35 frente al dólar. Hoy más que nunca, si el real continúa perdiendo valor frente al dólar forzará a que se piense en una devaluación oficial del peso frente al dólar. Lo importante a destacar es que la tende ncia es inequívoca y todo indica que el real continuará perdiendo valor frente al dólar. Veamos la evolución.

Movimiento de corto plazo de los últimos 12 meses (primer gráfico):

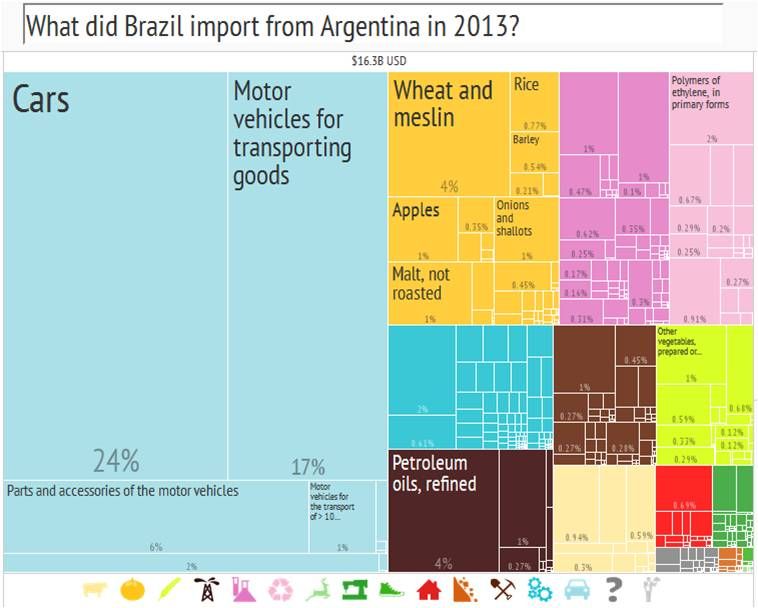

Ahora bien, ¿por qué es tan relevante el real para la economía argentina? La razón es simple: Brasil es el principal destinatario de nuestras exportaciones y representa el 21% del total. ¿Qué productos exportamos a Brasil?

Este sábado se confirmó algo que venimos sosteniendo: el INDEC no sólo está fraguando los datos de inflación sino que también ha hecho lo mismo con los datos de la Balanza Comercial. En la tapa de La Nación pueden encontrar la nota "El Gobierno infló ingresos del comercio exterior por casi US$ 2000 millones". Si vienen ocultando el déficit es justamente porque Argentina se ha vuelto cara en relación al resto de los países, y en especial con Brasil.

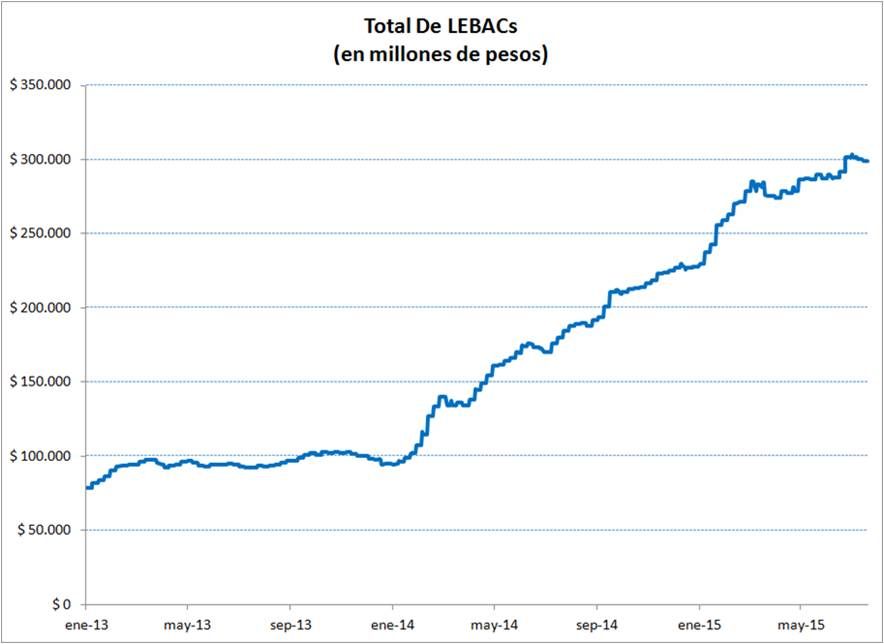

Como si todo esto no fuera suficiente, hay un efecto más que presiona a la devaluación del peso. Es la enorme deuda que el BCRAha acumulado en forma de LEBACs:

Desde enero de 2014 la deuda del Banco Central en LEBACs creció un 200%, pasando de $100,000 millones de pesos a $300,000 millones de pesos. Esta situación se hace cada vez menos sostenible para el BCRA y la solución apunta en la misma dirección: la devaluación del peso.

¿Hasta dónde puede llegar el dólar? Cuando salimos de la convertibilidad, pasamos del 1 a 1 hasta el 3 a 1 (pasando incluso por un demoledor 4 a 1). El tipo de cambio real en Argentina tiene un atraso prácticamente igual al que había en momentos de fin de la convertibilidad. Redondeando, estamos en un dólar oficial de 10 a 1. Aunque parezca demasiado simplista, la cuenta no es tan diferente que multiplicar todo por 10.

Si al salir de la convertibilidad nos fuimos a un tipo de cambio de 3 a 1, eso equivaldría hoy a ir hacia un 30 a 1. ¿Es tan disparatado entonces pensar en un dólar oficial de 20 pesos? Más bien diría que no es nada disparatado. La gente siempre subestima los movimientos de las variables financieras. Esto está probado de manera estadística y no parece ser la excepción en Argentina (*).

Hay que huir del peso mientras se pueda. Por todo lo expuesto, debería estar fu era de discusión que el dólar se encuentra muy barato en Argentina.

(*) Estamos viendo un clarísimo caso de lo que en Behavioral Finance se conoce como anchoring o anclaje, en donde se subestima el valor futuro de una variable al estimar ese valor de manera demasiado cercana al actual. Dicto esta materia hace 9 años en el Master de Finanzas de la Universidad de San Andrés.