Por Eugenio Mari | El Banco Popular de dicho país fue el encargado de dar el anuncio. En consecuencia, las reservas internacionales argentinas cayeron en US$164 millones.

Galería de fotos

Galería de fotos

Esta mañana el Banco Popular de China anunció una devaluación del tipo de cambio oficial del 1,86% y en consecuencia las reservas internacionales argentinas cayeron en US$164 millones, a pesar de que el Banco Central no vendió un solo dólar ¿Cómo ocurrió esto?

No vamos a discutir la estrategia de fijación de la paridad oficial entre el peso y el dólar, basta con decir que para sostener un nivel de tipo de cambio que esta percibido por debajo del nivel de equilibrio el BCRA debe vender reservas.

Este hecho derivó en que para mediados del año pasado los activos del Banco Central rondaran los US$26.000 millones y se temiera otra devaluación como la de enero. Las autoridades nuevamente mostraron su capacidad de innovación e idearon una ágil salida de esta situación: se realizó un acuerdo de intercambio de monedas con el Banco Popular de la República de China. Por el mismo el BCRA otorga pesos a cambio de yuanes y contabiliza estos últimos como dólares dentro de las reservas internacionales.

El primer tramo, por unos US$800 millones, se activó en octubre pasado, y ese mes las reservas cortaron con una racha de tres meses consecutivos de caída y subieron unos US$246 millones (comparando último día de cada mes). Vale aclarar que en los tres meses precedentes al acuerdo con China las reservas habían disminuido en más de US$1.400 millones; lo que quiero decir es que este acuerdo no responde meramente a una “asociación estratégica” o un “mejoramiento de las relaciones bilaterales”, sino que es producto de la necesidad circunstancial y las posibilidades que tenía abiertas el gobierno.

Los meses siguientes se activaron nuevos tramos del swap chino y luego el Banco Central dejó de publicar de manera explícita el volumen de sus reservas internacionales que correspondían al intercambio de monedas con el Banco Popular de China. En cambio pasó a reportar esta información con frases del tipo “el nivel de reservas se apuntalo a través de un nuevo tramo del swap” o alguna otra ambigüedad.

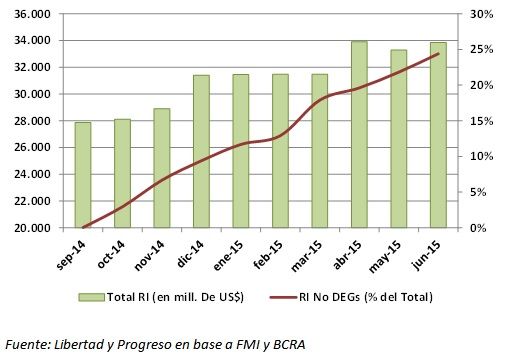

Esto es así por una buena razón, casi el 25% de lo que el Banco Central computa como reservas internacionales no son dólares, sino yuanes. Con datos al último día de junio, del total de US$33.851 millones de activos del Banco Central, unos US$8.247 millones son parte del intercambio de monedas con la autoridad monetaria del gigante asiático. Esto se desprende de los informes del Fondo Monetario Internacional sobre composición de las reservas del BCRA según el tipo de moneda, clasificándolas como pertenecientes a la canasta DEG (dólar, euro, libra esterlina y yen) o no.

Desde que comenzó la operatoria de swaps con China, en el mes de octubre del año pasado, las reservas internacionales pasaron de US$27.865 millones a US$33.851 millones, es decir aumentaron en US$5.986 millones. Esta suba responde a un incremento de US$8.247 millones en yuanes contabilizados como dólares y a una caída de US$2.262 millones en la cantidad real de dólares de la autoridad monetaria, a lo que se suma una caída en el valor de las reservas en oro por la disminución en el precio internacional del mismo.

Ahora volvamos al principio del artículo: el Banco Popular chino devaluó su moneda. Ya que gran parte de las reservas son yuanes, una devaluación de este afecta la contabilización del swap a la baja, y en consecuencia el nivel informado de reservas internacionales se contrae. Una devaluación del 1,86% implica una caída de US$164 millones, una del 10% implicaría una merma de US$826 millones. Como curiosidad podemos decir que si el yuan se devalúa un 45% entonces las reservas argentinas perforarían la barrera psicológica de los US$30.000 millones, aunque un ajuste de esta magnitud es improbable.

No obstante, lo que sí es preocupante es que el BCRA aumentó la ponderación de sus activos que se espera se deprecien (yuanes) y en cambio redujo el porcentaje de activos que se espera aumenten su valor. Además no solo hubo un ajuste en las participaciones relativas, sino que además la cantidad de reservas que no son yuanes cayó en 8,1% dese el primer día de octubre, pasando de casi US$28.000 millones a US$25.590 millones.

El tipo de cambio nominal en China de 2003 a la fecha bajó un 25%, en tanto que el tipo de cambio real se apreció un 57%. Pero la desaceleración económica y aumento de los costos en el país asiático empujan para un ajuste del mismo. La corrección del tipo de cambio sería gradual, ya que el Banco de China tiene suficientes reservas para que así sea, pero hay que pensar que cada punto porcentual que se deprecia el yuan las reservas argentinas caen en US$83 millones (suponiendo no se activan más tramos del swap).

En cambio el BCRA vende dólares, moneda que se espera se aprecie luego de la suba de la tasa de interés de referencia de la Reserva Federal. Para dar una idea, solo en mayo y junio el BCRA vendió unos US$1.650 millones, compensados casi en su totalidad con yuanes (unos US$1.500 millones).

Al final del día una devaluación del yuan se compensará con nuevos tramos del swap actual, del cual aún restan alrededor de US$2.700 millones, o nuevos acuerdos de intercambio de monedas, con los que se mantendrá o inclusive aumentará el nivel de reservas. Pero para poner en dimensión el fenómeno, la caída por la devaluación china representa el doble de lo que aumentaron las reservas entre junio y julio del 2015.

Por Eugenio Mari, analista económico de Fundación Libertad y Progreso. Lic. en Economía en Universidad del CEMA, cursando la maestría en Economía.