Por Adrián Ravier | Tras la crisis supbrime y la “gran recesión” de 2008, la Reserva Federal de los Estados Unidos decidió bajar la tasa de interés nominal de corto plazo al 0 por ciento. Ben Bernanke, el Presidente de la Fed en aquel momento y artífice de la recuperación económica de los años siguientes, afirmaba que la tasa de interés permanecería en esos niveles hasta que el nivel de desempleo -que había tocado el 10 % en 2009-, volviera a valores inferiores al 6 %.

Galería de fotos

Galería de fotos

Tras la crisis supbrime y la “gran recesión” de 2008, la Reserva Federal de los Estados Unidos decidió bajar la tasa de interés nominal de corto plazo al 0 por ciento. Ben Bernanke, el Presidente de la Fed en aquel momento y artífice de la recuperación económica de los años siguientes, afirmaba que la tasa de interés permanecería en esos niveles hasta que el nivel de desempleo -que había tocado el 10 % en 2009-, volviera a valores inferiores al 6 %.

El gráfico No. 1 muestra la continua y persistente baja en el desempleo desde enero de 2010 a la fecha, con un último dato alentador en la tasa de desempleo en el 5,3 %.

Gráfico No. 1: Desempleo en Estados Unidos (2010-2015)

Fuente: Libertad y Progreso, en base a datos del Departamento de Trabajo.

¿Por qué entonces la Fed volvió a evitar una suba en la tasa de interés? Hay al menos tres respuestas que se sintetizan en los siguientes gráficos.

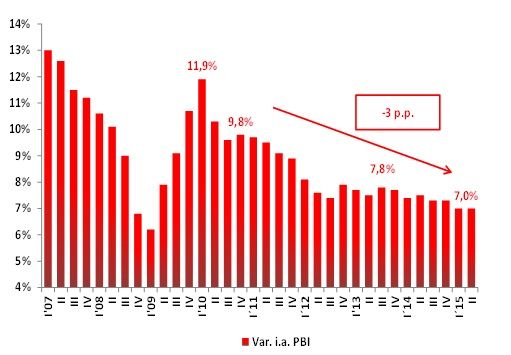

El primer factor lo representamos en el gráfico No. 2, ya que si bien la economía se ha recuperado de la crisis subprime -y contribuyó a ello el desinfle de la burbuja inmobiliaria- las tasas de crecimiento no son lo suficientemente elevadas para suponer que se pueden eliminar todos los estímulos monetarios y fiscales.

Gráfico No. 2: Producto Bruto Interno en Estados Unidos (2006-2015)

Fuente: Libertad y Progreso, en base a Departamento de Comercio.

Hay temor en varios de los miembros que tienen la responsabilidad de la toma de decisiones en la Fed que la suba en la tasa de interés implicará ante los empresarios un cambio de ciclo, lo que implica un cambio en las expectativas que pueden conducir a la economía americana a un estancamiento duradero, o incluso a una nueva recesión.

El segundo factor es que la Fed siempre sube la tasa de interés de referencia cuando observa que se acelera la inflación. El gráfico No. 3, sin embargo, muestra claramente que la inflación está contenida y que, incluso, hay riesgo de deflación.

Gráfico No. 3: Indice de Precios al Consumidor en Estados Unidos (2011-2015)

Fuente: Libertad y Progreso, en base a Fed.

Como tercer factor, debemos mencionar la tasa de interés natural. El gráfico No. 4 surge de un trabajo que elaboramos junto al Dr. Erwin Rosen, donde explicamos que la causa de la crisis subprime es el desvió que provocó la Fed en la tasa de interés de referencia respecto de su nivel natural. Fue precisamente entre 2001 y 2004 cuando se gestó el boom del mercado inmobiliario, según muestran también la evolución de los permisos de construcción.

Gráfico No. 4: Tasa de interés de la Fed vs Tasa de interés natural (2000-2006)

Fuente: Rosen y Ravier, The Natural Rate of Interest Rule, QJAE (2014)

Sin embargo, hoy la situación es diferente, ya que la tasa natural de interés, según las estimaciones de Laubach y Williams (2015), está precisamente en el 0 %, por lo que no habría desvío como el que provocó la “gran recesión”.

Gráfico No. 5: Estimación de la tasa de interés natural (1980-2014)

Fuente: Laubach y Williams, The Decline in the Natural Rate of Interest (2015)

El propio Ben Bernanke parece favorecer en sus últimos estudios publicados en su blog tanto el seguimiento de esta regla de fijar la tasa de interés en su nivel natural, como también la estimación de que la tasa de interés natural está hoy en el mismo nivel de la tasa de interés de la Fed.

A estos tres factores se suma un contexto internacional complejo, especialmente tomando en cuenta el escenario de desaceleración económica en China, que es el principal socio comercial de los Estados Unidos. El gráfico No. 6 muestra la evolución del PIB en China, que se completaría con pronósticos para 2016 y 2017 con tasas de crecimiento inferiores al 7 %.

Gráfico No. 6: PIB en China (2007-2015)

Fuente: Libertad y Progreso, en base a NBS.

A medida que China reduce su ritmo de crecimiento, más difícil parece que Estados Unidos pueda mostrar las tasas de crecimiento económico que auguren las esperadas subas de tasas.

Los analistas deberían dejar de pronosticar la suba en la tasa de interés de referencia, al menos hasta que cambie alguno de estos cuatro factores señalados.

---------------------------

Adrián Ravier

Es economista de la Fundación Libertad y Progreso La Pampa, y Profesor Titular Regular de Introducción a la Economía en la Facultad de Ciencias Económicas y Jurídicas de la Universidad Nacional de La Pampa (UNLPam). Es además Licenciado en Economía (UBA, 2002), Master en Economía y Administración de Empresas (ESEADE, 2004) y Doctor en Economía Aplicada por la Universidad Rey Juan Carlos de Madrid (URJC, 2009). Contribuye en el blog Punto de Vista Económico.

Es economista de la Fundación Libertad y Progreso La Pampa, y Profesor Titular Regular de Introducción a la Economía en la Facultad de Ciencias Económicas y Jurídicas de la Universidad Nacional de La Pampa (UNLPam). Es además Licenciado en Economía (UBA, 2002), Master en Economía y Administración de Empresas (ESEADE, 2004) y Doctor en Economía Aplicada por la Universidad Rey Juan Carlos de Madrid (URJC, 2009). Contribuye en el blog Punto de Vista Económico.