Galería de fotos

Galería de fotos

El set de medidas que el nuevo gobierno dispuso para liberar el mercado cambiario evitó un overshooting del tipo de cambio oficial. Sin embargo, la devaluación ocurrida más la quita/reducción de retenciones y trabas a las exportaciones y los fuertes incrementos de tarifas de servicios públicos, que afectan en mayor medida al Gran Buenos Aires (GBA), aceleró la inflación reduciendo sensiblemente los ingresos reales de las familias.

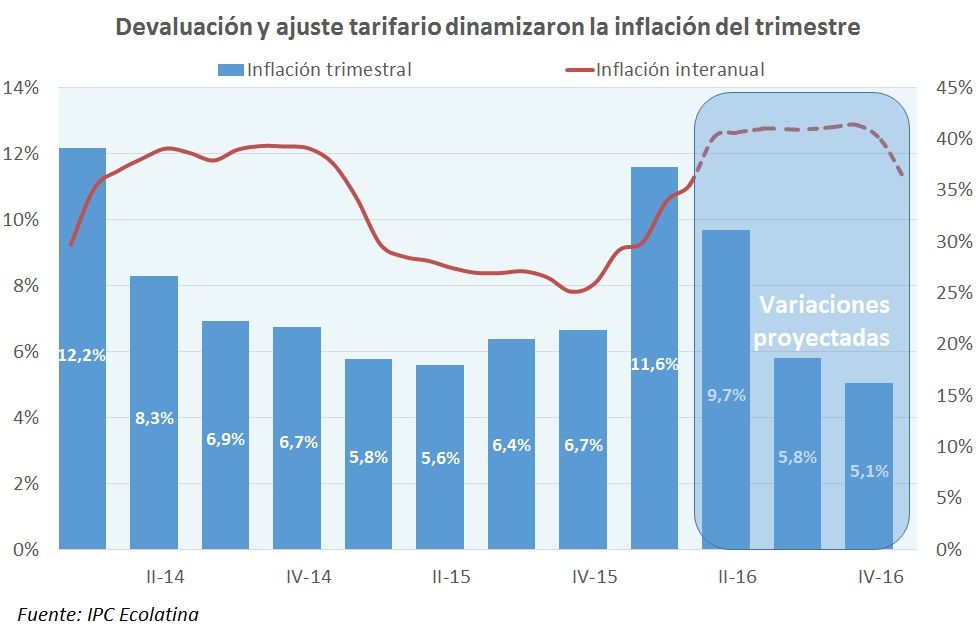

El gobierno de Macri decidió concentrar las medidas con impacto en el bolsillo de las familias en los primeros meses de mandato. El salto cambiario y la quita de retenciones impactaron fuerte en los precios de diciembre de 2015 y enero 2016: según el IPC Ecolatina la inflación promedió 4% mensual en el período. Luego, vino el fuerte incremento de las tarifas de luz que sostuvo la inflación en el GBA en torno a 4% mensual en el bimestre febrero/marzo. De esta forma, los precios acumularon un 16,7% en los últimos cuatro meses, y la inflación interanual pasó de 26% en noviembre a casi 36% en marzo. Más aún, el primer trimestre cerró con una inflación de 11,6%, en línea con la suba de los primeros 3 meses del 2014.

Es probable que a mediados de año la etapa de corrección de precios haya sido superada (falta aún contabilizar los incrementos tarifarios de transporte, gas y agua), dando lugar a un periodo que esperamos sea de desaceleración en el ritmo de inflación mensual. Pero es claro que la pérdida de ingresos reales que las familias sufrieron en los últimos meses no será revertida en el corto plazo.

Todavía no existen datos sobre ingresos, pero sí sabemos que la línea de indigencia y pobreza se movió 11,2% y 11,6% respectivamente durante el primer trimestre del año, siendo improbable que los salarios hayan marcado un ritmo similar. Sabemos que las jubilaciones y la AUH aumentaron 15% en marzo, pero no lograron ganarle la carrera a los precios: desde la última actualización (septiembre de 2015) la inflación fue de casi 22%.

Aumento en la cobertura y monto de asignaciones familiares sumado a un plus en la AUH y una ampliación del universo de hogares beneficiado por tarifas sociales de energía y transporte son las medidas que implementó el gobierno para morigerar el impacto sobre el ingreso real de las familias. Falta implementar otras medidas anunciadas (devolución de IVA a jubilados y perceptores de AUH) pero el poco espacio fiscal no permite políticas de fondo.

La actualización de tarifas de gas y agua dinamizarán la inflación.

Según declaraciones de funcionarios del gobierno el alza tarifaria de abril/mayo pondría fin a la etapa de corrección de precios de los servicios públicos este año. De todas formas, el impacto que tendrán estos ajustes sobre la inflación del GBA será muy significativo. Es probable que el alza de precios de abril sea el mayor desde la salida de la Convertibilidad.

Incrementos promedio en la tarifa de agua y gas (cercanos a 300%), y de transporte público[1] (alrededor 62% en abril y 12% en mayo) sumarán cerca de 4 puntos porcentuales a la inflación de este mes, que no será menor al 5,5%. Esto implicaría un incremento interanual superior al 40%, similar al observado durante 2014, que aleja casi definitivamente la inflación de la proyección del gobierno para 2016 (20-25%).

Además, una inflación cercana al 40% interanual podría sumarle presión a unas negociaciones paritarias que no serán fáciles. Si bien la actividad y el empleo están golpeados y reducen los reclamos salariales de los gremios (la frágil situación de los trabajadores de la construcción y de la industria petrolera muestran que en la disyuntiva entre empleo y salario los trabajadores elijen el primero), la caída del poder adquisitivo de los trabajadores tiene un límite. En este contexto los incrementos salariales serían levemente superiores al 30% anual o dividirse en negociaciones semestrales con un alza cercana al 20% en el primer semestre para volver a negociar en la segunda mitad del año.

Más allá de esta compleja situación, el Ejecutivo se mostró seguro de que la inflación del segundo semestre bajará drásticamente (cerca del 1% mensual) y que de esta forma se cumplirá con la meta oficial. Para esto, confía en el accionar del BCRA y en la dinámica que el tipo de cambio muestre en los próximos meses.

La autoridad monetaria comunicó recientemente que el proceso de reducción de los agregados que llevó adelante durante los primeros tres meses no continuará. El alto costo que pagó por esta absorción sumado a que buena parte de las colocaciones fue a menos de tres meses lo pone en una situación delicada. Es por esto que se concentrará en estabilizar el crecimiento de la base monetaria en los meses siguientes. De todas maneras, explicitó que no bajará las altas tasas que fijó durante marzo (cercanas al 38% anual para el plazo de 35 días) hasta que la inflación no se alinee con el objetivo fijado.

De esta manera, la autoridad monetaria cambió la herramienta a utilizar para controlar el aumento de precios, pasando del manejo de los agregados a la administración de la tasa de interés. En el cambio, tanto el tipo de cambio real como el nivel de actividad se verán afectados. Por un lado, si el BCRA paga 38% anual por colocaciones de corto plazo, los bancos no encontrarán incentivos a prestarle al sector privado a menos que estén dispuestos a pagar una tasa significativamente más alta, afectando la cadena de pagos de la economía.

Asimismo, el elevado costo de financiamiento desincentiva la inversión y el consumo profundizando la contracción económica observada en los primeros meses del año. En este sentido, no es casualidad que la proyección de crecimiento para 2016 vaya cambiando de castaño a oscuro.

Pero las altas tasas también impactarán en el mercado cambiario, ya que desincentivan la demanda de dólares. Si a esto se suma el ingreso estacional de los agrodólares y un mayor financiamiento externo (público y privado) tras el inminente arreglo con los holdouts, hay presiones bajistas del tipo de cambio oficial en el corto plazo pese a la elevada inflación.

En este marco, el BCRA puede comprar esos dólares (expandiría la base monetaria o su stock de deuda), dejar que se aprecie el peso, o incentivar la demanda de dólares. Más allá de cual sea la combinación de estas tres políticas que elija la autoridad monetaria, esperamos que el tipo de cambio se mantenga cercano a los 15 $/US$ durante el segundo y buena parte del tercer trimestre del año.

Existe un último elemento de menor importancia pero que puede incidir en la inflación del año: la apertura de importaciones. Sea porque efectivamente ocurra en sectores particulares o porque se use como amenaza para acotar las remarcaciones, es posible que la competencia contra bienes producidos en el extranjero modere la suba de precios en algunos sectores (el caso más resonante es el de la carne). Igualmente, tras años de aislamiento, una apertura indiscriminada al comercio exterior sin eliminar el atraso cambiario y en un mundo poco demandante, generaría un elevado daño en el entramado productivo local.

La meta del 25% para 2016 será muy difícil de alcanzar

En los últimos meses la inflación mensual promedió 4%, pero si nos concentramos en la inflación núcleo o subyacente, la suba de precios no es tan alarmante. Por caso, según nuestras estimaciones, el IPC Core que excluye precios de bienes y servicios Regulados y Estacionales, muestra que lo peor de la aceleración de proceso inflacionario ya pasó.

A pesar de esto, no creemos que ni la recesión ni la estabilidad cambiaria logren reducir el aumento de precios para converger a la pauta oficial del 20-25% en 2016. Lamentablemente, el proceso inflacionario tiene un piso de 2% mensual difícil de perforar por la elevada inercia (esto podría suceder recién en el último trimestre), lo cual aumenta la incertidumbre sobre la segunda vuelta de las negociaciones salariales del año. De hecho, es probable que sólo en el primer semestre los precios acumulen un alza de 20-25%.

Es por esto que desde Ecolatina proyectamos que en 2016 la inflación alcanzará valores cercanos al 36%. Si bien está cifra está lejos de la meta anual del gobierno, es el costo a pagar para corregir la pesada herencia en términos de precios relativos. Vale destacar que con atraso cambiario y tarifario no es posible crecer sostenidamente.

[1] El incremento total anunciado alcanza 82% en trenes y 80% en colectivos 80%. No todo el aumento se computa en abril, porque la tarifa sube a partir del día 8 del mes.