Por qué el Gobierno no sube el mínimo no imponible de acuerdo con su ley.

Galería de fotos

Galería de fotos

Opinión. Por Flavia Melzi *

Opinión. Por Flavia Melzi *

El Poder Ejecutivo anunció una suba de las Deducciones personales en el Impuesto a las Ganancias (Mínimo No Imponible, Deducción Especial y Cargas de Familia) de 20% sobre los montos que se encontraban vigentes desde julio del año pasado.

Este ajuste no surgirá de ley formal emanada del Congreso como debiera, sino de una norma de rango inferior, en este caso una Resolución General de la AFIP a emitirse en estos días, busca no agredir los bolsillos de los trabajadores equilibrando en cierta medida los porcentajes de incrementos salariales acordados como una mera recomposición de la erosión producida por la inflación.

Pero aún cuando esta readecuación resulta plausible, sigue quedándose a medio camino pues no es acompañada por la actualización de las escalas del impuesto.

La ley del impuesto contiene una importante regulación (artículo 25 vigente), dictada como consecuencia de la licuación permanente de los límites legales fijados para las deducciones por gastos de sepelio y seguros por casos de muerte o mixtos, a fin de repotenciar anualmente dichos topes.

Para el mínimo no imponible, cargas de familia y deducciones especiales prevé incluso una reexpresión mensual provisional, y cuya aplicación se extiende incluso a la actualización para los tramos de la escala progresiva del impuesto.

Esta norma mantiene su plena vigencia en el actual ordenamiento, si bien desde el 01 de abril de 1992, la ley 24.073 suspendió el curso de la indexación como consecuencia de la convertibilidad.

Bastaría con reestablecer su aplicación y publicar periódicamente el índice de ajuste con lo que se evitaría todo este innecesario dispendio.

No existe razón alguna que justifique mantener, a aún profundizar la actual discriminación que se produce contra una gran masa de trabajadores independientes, que en muchos casos, expulsados del mercado laboral como consecuencia de las sucesivas crisis, debieron reorientar su actividad al pequeño comercio.

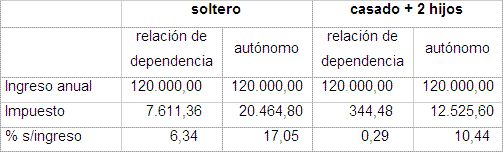

Así por ejemplo, mientras como dijimos un empleado soltero no pagará impuesto a las ganancias si su ingreso neto mensual no superara los $ 5.782, si ese mismo sujeto desplegara su actividad en forma independiente le bastaría con que su ingreso fuera de $ 2.160.- mensuales para estar obligado a pagar.

Veamos con un simple ejemplo el impacto que esta discriminación produce, para un ingreso de $ 120.000.- anuales:

El hecho de trabajar de forma autónoma no puede ni debe ir en desmedro de la protección constitucional que otorga el artículo 14 bis de la Constitución Nacional.

La contraprestación percibida como trabajador autónomo no difiere, en su sustancia, del salario o sueldo que reciben quienes trabajan en relación de dependencia.

Tanto en un caso como en el otro, esos ingresos revisten carácter alimentario. Tema pendiente que esperamos que no siga transitando por el camino del olvido.

Consideramos oportuno formular algunos ejemplos:

Supongamos una persona física que trabaje personalmente en su propio emprendimiento comercial (un taller, un mercado, una carpintería, un locutorio). ¿no despliegan su titular ese “esfuerzo humano aplicado a la producción de riqueza”?. Cuál es entonces el sentido, la razón de ser, de la discriminación.?

Ahora esa misma persona física, que luego de muchos años de trabajo y de aportar al Régimen Previsional como trabajador autónomo, se jubilara. A partir de allí automáticamente el impuesto los trata como iguales. ¿tiene algún sentido lógico que durante los años en que esa persona física desplegó su esfuerzo humano fue discriminada por la norma, y que a partir de su retiro tenga identidad de tratamiento con el asalariado, siendo que la jubilación que percibe es producto de los aportes que efectuó como trabajador en su etapa activa?

Imaginemos una persona física que ejerce su actividad como director de una sociedad anónima pudiendo ejercer su actividad de modo autónomo o en relación de dependencia, y pudiendo en este caso “optar” por cumplir sus obligaciones provisionales por descuento sobre recibo o abonando la cuota mensual como trabajador autónomo. ¿acaso en uno y otro caso difiere el esfuerzo humano desplegado? Entonces, ¿cuál es el fundamente de su tratamiento diferenciado?.

* Contadora Pública /Abogada. Especialista en Impuesto a las Ganancias. Ex vicepresidenta del Concejo Profesional de Ciencias Económicas.

4/4/2011