Galería de fotos

Galería de fotos

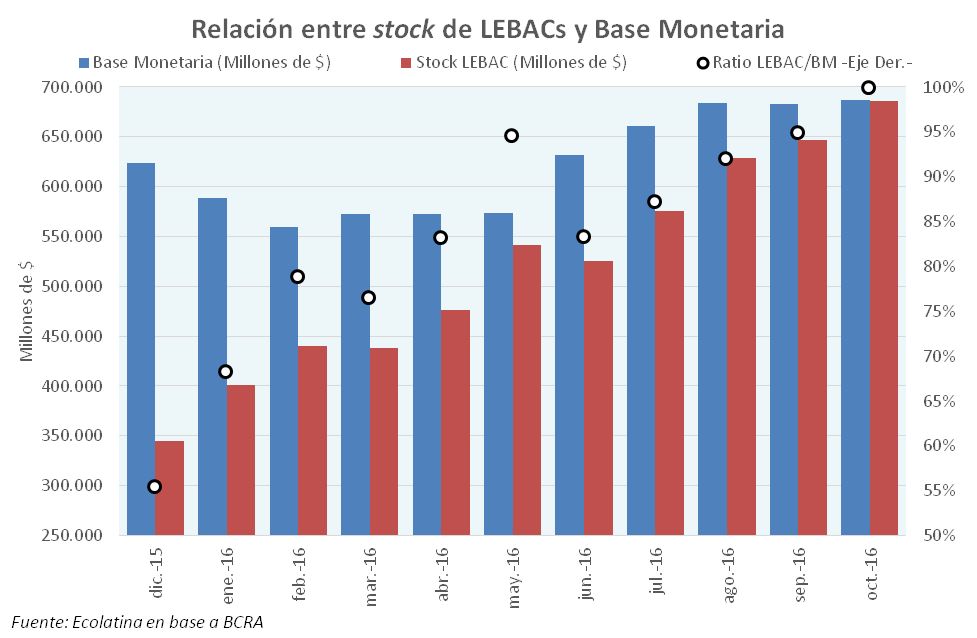

El 24 de octubre el stock de LEBAC alcanzó aproximadamente los $ 685.500 millones, igualando el monto de la base monetaria, cuando un año atrás representaba sólo 60% de la misma. Pero, ¿qué significa esto? Esto implica que el total del pasivo en pesos correspondiente a la emisión de Letras del Banco Central (BCRA) equivale a la cantidad de dinero en circulación y el efectivo en los bancos. Puesto en otros términos, si la autoridad cancelara (con emisión)la totalidad de sus vencimientos de LEBACs, la base monetaria duplicaría su nivel actual(lo que no va a suceder en la práctica).

Este fenómeno obedece al ya conocido giro de la política monetaria. Desde su asunción, las nuevas autoridades al frente del BCRA implementaron una política monetaria contractiva como principal instrumento para combatir la inflación, primero a partir de la absorción de la liquidez excedente de la economía y, en la actualidad, a partir de la fijación de una tasa de interés de referencia -la de las LEBACs- positiva en términos reales para alentar el ahorro en moneda local.Como resultado de esta política, la base monetaria efectivamente desaceleró marcadamente su tasa de expansión (creció 28% i.a. en el último mes, vs. 40% que alcanzó sobre finales del mandato de la anterior autoridad monetaria), mientras que el stock de deuda de las LEBACsen pesos se duplicó en tan sólo un año.

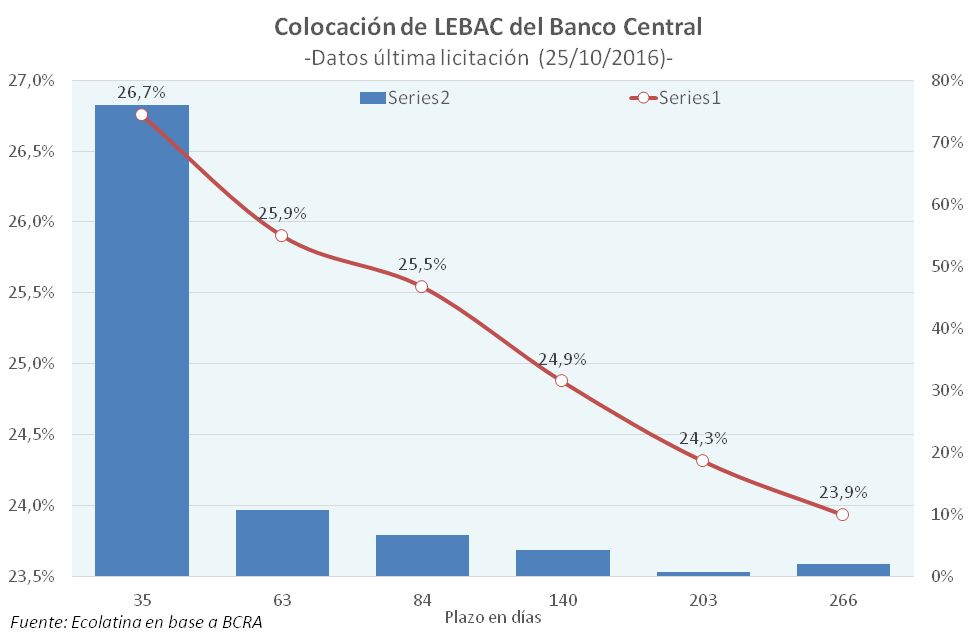

Pero además de la fuerte absorción de la liquidez excedente (pasada y presente), el instrumento elegido por el BCRA para llevar adelante dicha política tiene en sí mismo un efecto “bola de nieve” que acrecienta progresivamente el peso del pasivo de la autoridad. Es que el stock de LEBAC también crece por el propio pago de intereses: cuando hay vencimientos de estos títulos, para evitar un aumento de los agregados monetarios, el BCRA no sólo debe colocar nuevos títulos por el monto del capital sino también por el pago de intereses. Este efecto toma especial importancia en un contexto donde la curva de tasas se encuentra invertida y, consecuentemente, los plazos de colocación de los títulos son acotados. Por caso, más del 60% del stock actual de Letras tiene vencimiento en un mes, y casi el 90%en los próximos tres meses.

Vale destacar que la política de esterilización tiene un impacto significativo sobre el resultado operativo del BCRA ya que aumenta sus pérdidas por la carga de interés que debe afrontar. Por caso, los intereses de LEBAC pagados por la autoridad en lo que va del año más que se duplicaron respecto del monto cedido durante el mismo período de 2015 (producto del aumento conjunto del stock de títulos y su tasa de interés) y, conforme a nuestras estimaciones, superaría 2% del PBI este año.

El deterioro del resultado cuasi-fiscal del BCRA (diferencia entre intereses pagados y percibidos) condiciona el margen de maniobra de la autoridad monetaria. Aunque el BCRA ha incrementado los esfuerzos por reducir la emisión espuria en el último tiempo (por ejemplo, redujo en términos reales la asistencia al Tesoro), las presiones que genera el arrastre de los intereses sobre la base monetaria le restan grados de libertad para llevar adelante su política monetaria.

La pregunta inmediata que surge es qué hacer con esta gran masa acumulada de dinero que, más tarde o más temprano, terminará volcándose a la economía. El canje de las Letras emitidas por un título de mayor plazo para distribuir su peso en el tiempo, o bien la utilización de otras estrategias con menores costos para esterilizar el excedente de liquidez (tal como la suba del encaje bancario) aparecen como posibles soluciones al excesivo peso que tiene en la actualidad el “nuevo pasivo” del BCRA (se reemplazó parte de la base monetaria, por uno remunerado).Asimismo, debería promoverse una demanda más genuina de Pesos, que esté vinculada a las necesidades de las operaciones reales de la economía (demanda transaccional) en vez de responder al atractivo financiero resultante de la estrategia del BCRA (motivos especulativos).