La medida comenzó a regir a partir del 30 de marzo último. Las empresas que soliciten el nuevo certificado contarán con una serie de beneficios.

El ministerio de Economía dio a conocer los nuevos parámetros para categorizar a las Micro, Pequeñas o Medianas empresas. La medida fue anunciada mediante la Disposición 88/2023 ampliando de ese modo lo dispuesto en la Resolución (SEPYME) 220/2019. Se estima que los porcentajes de la actualización oscilan entre el 82,5% y 129% dependiendo de la actividad realizada por el contribuyente, según lo informado por San Martín, Suarez y Asociados (SMS) Buenos Aires.

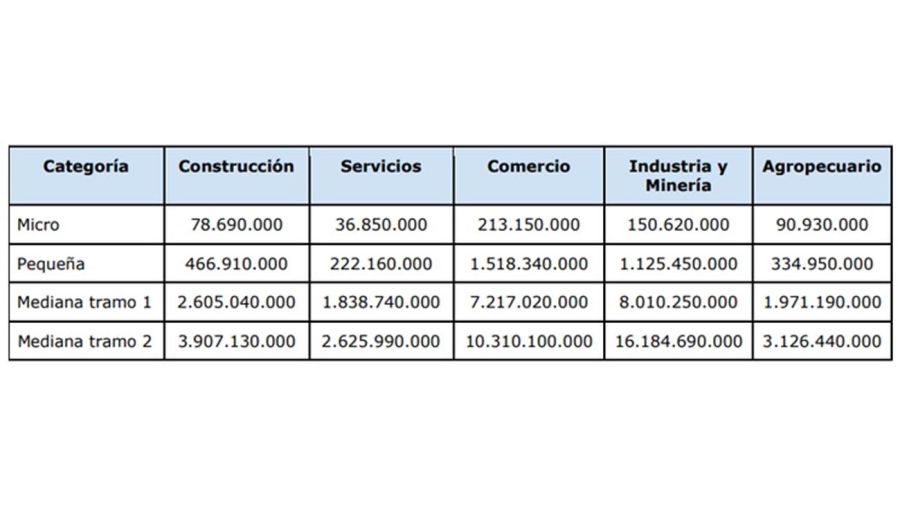

A continuación, se detallan los nuevos topes de facturación para las categorizaciones y/o recategorizaciones a partir del 30 de marzo del 2023:

¿Qué beneficios implican para las nuevas empresas categorizadas?

Las empresas que hayan solicitado el nuevo certificado contarán con diferentes beneficios en materia impositiva tanto a nivel nacional como provincial. Los mismos consisten en:

- Todas las Micro, Pequeñas y Medianas Empresa, Tramo I y II en todas sus categorías quedan exceptuadas de cumplir con el nuevo Régimen de Información Complementario de Operaciones Internacionales (RICOI)

- Las Micro y Pequeñas empresas que cuenten con certificado “MiPyME” vigente podrán aplicar los certificados de exclusión de las percepciones de Ganancias e IVA Adicional en operaciones de importación y quedaran exceptuadas de aplicarles la Resolución General N° 5339/2023 , vigente desde la fecha de su publicación en el B.O. (29/03/2023) referente a la suspensión de dichos certificados hasta el 31/12/2023.

Asimismo, las firmas podrán acceder a posibles canales de financiamiento a tasas bonificadas.

¿Cómo impactará el 2023 en las Pymes?

Otros beneficios para las PyME registradas son:

- Reducción en la Alícuota de contribuciones patronales de Seguridad Social.

- Exención de la comisión bancaria por depósito de efectivo

- Diferimiento en el pago del Impuesto al Valor Agregado por 90 días (solo para Micro y Pequeñas).

- Simplificación para la solicitud del certificado de no retención del IVA con condiciones especiales.

- Compensación del 100% de Impuesto a los Débitos y Créditos para Micro y pequeñas empresas y del 60% para medianas tramo I del rubro industria.

- Acceso a financiamiento a través de SGR (sociedades de garantía recíproca)

- Beneficio del BCRA para comercios, en acreditación de los montos de venta con tarjeta en un plazo menor al usual.

RM