Galería de fotos

Galería de fotos

Tras varios años de aislamiento de los mercados de deuda, la decisión del gobierno de apresurar la resolución del conflicto con los holdouts estuvo sustentada en la reapertura del financiamiento externo para superar la escasez de divisas que en los últimos años provocó estancamiento económico. De hecho, en abril, el Tesoro Nacional realizó la colocación de deuda más grande de los últimos años para cerrar el capítulo del default selectivo.

Si bien el Tesoro seguirá colocando deuda para cubrir las necesidades fiscales, posiblemente no vuelva a conseguir financiamiento en el mercado i9nternacional de capitales. De hecho, tras la mega colocación de US$ 16.500 millones, el gobierno nacional salió de escena para darle lugar a las empresas privadas y las provincias para que éstas aprovechen/capten el elevado apetito de los inversores internacionales por el país. En la mega colocación de deuda de abril el Tesoro Nacional captó sólo 25% de las ofertas realizadas por los inversores, con el doble objetivo de no convalidar mayores tasas de interés, y dejar recursos disponibles para que el sector privado y gobiernos sub-nacionales puedan conseguir financiamiento.

De hecho, en las últimas semanas varias provincias emitieron deuda externa por montos significativos. Entre estas se encuentran: Ciudad de Buenos Aires (US$ 890 millones); Provincia de Buenos Aires (por US$ 1.250 millones); Mendoza (US$ 500 millones); y Neuquén (US$ 250 millones).

Ya sea por el proceso de desendeudamiento en los primeros años de la década o por las dificultades para emitir deuda en los últimos años, el gobierno Nacional quedó con un bajo ratio de deuda externa (excluyendo las obligaciones intra-sector público, cercano al 12% del PBI), por lo que existe cierto margen para apelar al endeudamiento externo. La pregunta clave a dilucidar es si los gobiernos provinciales y las empresas privadas también se encuentran en una situación patrimonial favorable a la hora de colocar deuda en el exterior.

Bajo endeudamiento externo de las provincias y las empresas

Analizar el stock de deuda de las empresas privadas y las provincias resulta de suma importancia, no sólo para considerar las mencionadas posibilidades de financiamiento externo sino también los riesgos implícitos que se abren ante este nuevo escenario que plantea el gobierno. Apelar excesivamente a la deuda puede generar problemas de solvencia en el mediano plazo, a lo que se suma el riesgo de descalce cuando la deuda está nominada en moneda extranjera (tal como ocurrió en 2001 en ambos casos). Veamos entonces en mayor detalle las cifras al respecto.

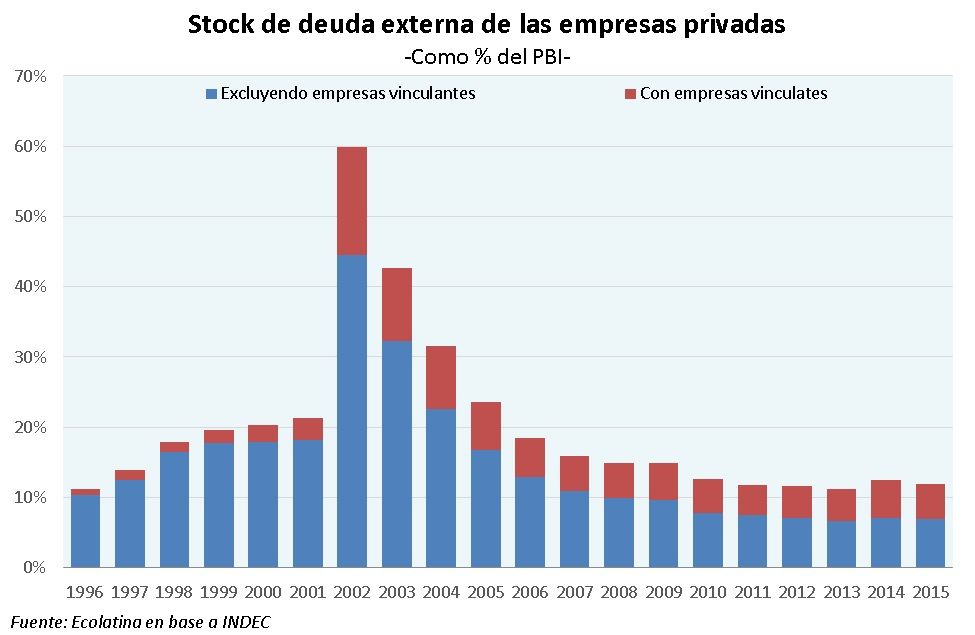

De acuerdo a los datos que figuran en el Balance de Pagos del INDEC, la deuda externa de las empresas privadas al cierre de 2015 era de 12% en términos del PBI, lo cual no sólo implica una reducción en relación al promedio de la década del ‘90 (14% del PBI), sino también respecto del máximo alcanzado a finales de la convertibilidad (llegó a superar el 20% del producto bruto a fines de 1999).

Por otro lado, cabe destacar que dentro de la deuda en moneda extranjera de las empresas locales, se observó en los últimos años un aumento de los compromisos explicado fundamentalmente por los préstamos con las casas matrices. De hecho, desde fines de 2011 (instauración del cepo) no se observó un incremento del stock que excluye la deuda con empresas vinculantes. Así, mientras que en la década del ’90 sólo el 20% de los créditos eran con casa matriz, a fines del año pasado dicho ratio ascendió a 45% de los préstamos.

Aunque es cierto que los compromisos con empresas vinculantes deben ser de cualquier manera asumidos, cuando se observa el stock de los títulos en moneda extranjera emitidos por las compañías, el ratio de deuda es aún menor al mencionado anteriormente: la deuda externa correspondiente a bonos privados (excluye organismos internacionales y sector público, entre otros) representaba aproximadamente 1,5% del PBI a fines de 2015, contra 5% que llegó a representar sobre finales de la década del ´90.

Más aún, si comparamos el endeudamiento externo del sector privado con países de la región excluyendo la deuda con las casas matrices, se observa que a fines de 2015 el stock de la Argentina representó sólo 6,2% del PBI. Mientras que dicho ratio (endeudamiento externo del sector privado neto del crédito de casa matriz) alcanzó en México 9% del PBI, en Brasil orilló 13% del PBI, y en Paraguay rozó el 30% del PBI, según datos del Banco Mundial.

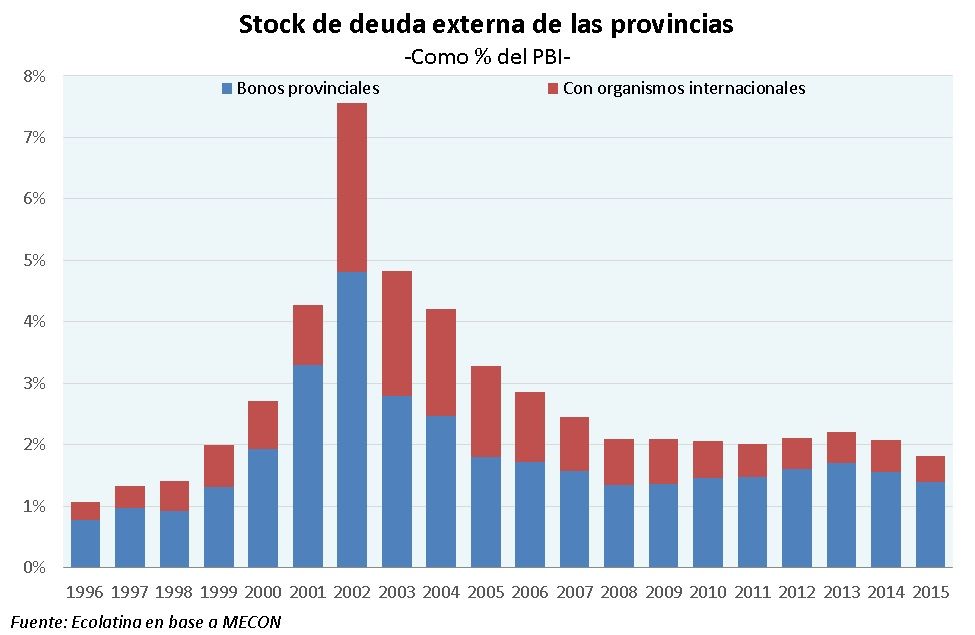

Siguiendo con el análisis, en lo que respecto a las provincias, el endeudamiento en términos del PBI es del 1,4%, el cual aproximadamente el 90% de los títulos está nominados en moneda extranjera. Si bien el ratio de deuda en bonos provinciales se incrementó levemente en comparación con lo exhibido en promedio durante los '90 (1% del PBI), aún se ubica por debajo del pico observado a fines de la Convertibilidad (superó entonces los 2% del PBI).

A ello debe agregarse la deuda con los Organismos Internacionales, que también se mantiene en niveles muy bajos en términos del PBI (0,4% en 2015, vs. 0,7% a fin de la década del ‘90), lo cual resulta de suma importancia dada la importancia que tienen este tipo de instituciones en el financiamiento proyectos de inversión productivos o de capital.

Cabe destacar que, más allá de que no se observó una reducción de la deuda en términos del PBI en el caso de las provincias, sí se registra es una mejora de dichos ratios en relación a los recursos tributarios obtenidos por las provincias. Por caso, para mediados de 2015 se observa que los títulos públicos provinciales representaron un 30,3% de la recaudación y los préstamos de Organismos Internacionales 9,4%, cuando previo al estallido de la crisis de 2001 habían llegado a representar 53,3% y 28,1% de la recaudación, respectivamente.

De estas cifras se deduce que tanto el sector privado como el público exhiben un bajo nivel de endeudamiento, que es consistente con el objetivo de nuevo gobierno de apalancarse en el financiamiento externo para apuntalar la economía argentina. La apuesta de la actual administración es impulsar principalmente la inversión privada, pero sin relegar la pública (destinado fundamentalmente a los proyectos de infraestructura), apuntalando no sólo el gasto de capital a nivel nacional, sino también desde los gobiernos provinciales.

Potenciales riesgos que conlleva un mayor financiamiento externo

Desde el comienzo de gestión, la administración Macri anunció su intención de pasar de un esquema centrado en la expansión del consumo, a uno donde sea la inversión el principal componente que impulse la economía. Para ello, tomó algunas medidas (por ejemplo el pago a los holdouts y el fin de las restricciones cambiarias) para conseguir financiamiento externo.

La situación de mayor ingreso de capitales del exterior podría suponer cambios en la composición de la inversión en los próximos años. Esto contrasta con los ocurrido en los últimos cuatro años, donde se observó un incremento importante de la inversión pública, a la vez la privada se mantuvo estancada (dentro de esta la extranjera estuvo en claro declive).

De esta forma, la regularización de la deuda en default y el potencial endeudamiento externo (tanto por parte del sector público como el privado) podría ayudar a financiar un modelo de crecimiento impulsado por la inversión. Teniendo en cuenta el bajo nivel de deuda externa del sector público y privado, se considera que las posibilidades de financiamiento son relativamente buenas.

Sin embargo, deben considerarse los riesgos que conlleva la reapertura de la cuenta capital. Por caso, las elevadas tasas de interés (en pesos y en dólares) que se impusieron desde el gobierno generan un apetito por los activos locales que traen aparejado la apreciación de la moneda, con la consecuente pérdida de competitividad y el riesgo cambiario implícito. Otra medida que tomó el gobierno que aumenta el riesgo crediticio fue la reducción del encaje durante un año a capitales del exterior, lo cual incrementa la exposición a las posiciones especulativas de los inversores internacionales.

Deberá monitorearse, entonces, que el financiamiento externo hacia las provincias se utilice principalmente en gastos de capital excepcionales (y no para cubrir déficit, es decir pagar gastos corrientes, como remuneraciones, bienes y servicios, etc.) para fomentar grandes obras de infraestructura. Por otra parte, en el sector privado, se espera que el financiamiento sea dirigido a actividades productivas, focalizado en aquellas que sean sostenibles en el mediano plazo y tengan un perfil exportador que permita repagar en el futuro con los compromisos de deuda en moneda extranjera asumidos.