Galería de fotos

Galería de fotos

A fines de 2011 el mercado descontaba una inminente devaluación: la combinación entre la virtual estabilidad del dólar y la inflación de dos dígitos sostenida durante varios años hacían pensar que, tras las elecciones presidenciales, el gobierno encararía una corrección cambiaria. Sin embargo, la expectativa del mercado no fue convalidada: tras los comicios, el gobierno reelecto impuso controles para contener la demanda de divisas.

El cepo permitió contener (parcialmente) la salida de divisas, pero afectó negativamente su ingreso: no corrigió los problemas de fondo de la oferta de dólares (básicamente, el atraso cambiario) y además generó distorsiones que profundizaron dichos desequilibrios. Las represalias comerciales a raíz de las restricciones sobre las importaciones desalentaron aún más las exportaciones; la imposibilidad de remitir utilidades libremente desincentivó el ingreso de nuevas inversiones extranjeras; y la ampliación de la brecha cambiaria redujo los incentivos a liquidar divisas en el mercado formal, fenómeno que se afectó particularmente al turismo receptivo.

Uno de los principales slogans de campaña de Mauricio Macri fue eliminar las restricciones cambiarias. La liberalización buscaba “sincerar” el funcionamiento del mercado de divisas, permitiendo la compra de divisas por el lado de la demanda y apuntalando el ingreso de capitales. De hecho, la eliminación del cepo fue acompañada por una serie de medidas más amplias que tuvieron su correlato en la oferta de moneda extranjera, tal como la salida del default selectivo, la vuelta a los mercados de deuda, la fijación por parte del Banco Central de tasas de interés positivas en pesos y en dólares, etc.

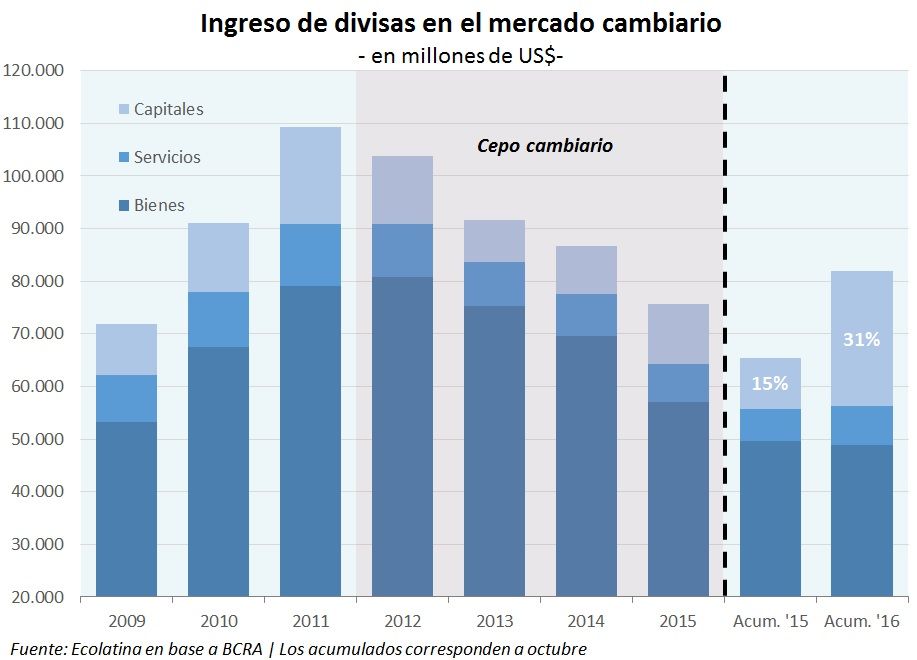

Los recientes datos publicados de las operaciones cambiarias que se cursan a través del Mercado Único y Libre de Cambios (MULC) indican que, al igual que viene ocurriendo desde 2013, hay una salida neta de dólares de la economía por esta vía. Sin embargo, esta sangría se redujo significativamente en comparación con 2015: mientras que en los primeros diez meses del año pasado el rojo cambiario fue US$ 7.750 millones, este año dicho monto descendió a US$ 2.900 millones. Sin duda, esta mejora obedece al set de medidas mencionadas anteriormente, de modo que resulta interesante ver en detalle cuál fue la respuesta del mercado cambiario ante el giro de la política económica del nuevo gobierno.

Los dólares financieros apuntalaron la oferta de divisas

Como era de esperarse, el fin del cepo permitió un aumento de la salida de divisas. En parte hubo una menor demanda de dólares para la compra de bienes por la reducción de las cantidades importadas y el retroceso de los precios internacionales (el “ahorro” neto fue de US$ 3.800 millones en los primeros diez meses del año), pero ello estuvo más que compensado por: los mayores pagos de servicios (US$ +1.620 millones en el período); la remisión de utilidades (US$ +2.200 millones),y, sobre todo, la compra de billetes para atesoramiento que trepó a US$ 14.300 millones a octubre (casi US$ 9.000 millones más que en el acumulado en los mismos meses de 2015, aunque muy por debajo de los US$ 24.000 millones de 2011).

Por lo tanto, si la demanda de divisas aumentó tras la eliminación de las restricciones cambiarias, la mejora mencionada en el resultado cambiario respondió en su totalidad a la recuperación de la oferta. Ahora bien, al igual que en el caso de las importaciones, los cobros resultantes de las exportaciones de bienes se contrajeron en el acumulado del año (-6% i.a.) por la merma de los precios internacionales. En contraposición, se registraron señales positivas por el lado de los servicios: la liquidación de dólares por este concepto aumentó 16% i.a. en los primeros diez meses del año.

El avance de la oferta proveniente de la cuenta de servicios (US$ 1.365 millones adicionales respecto del acumulado a octubre de 2015) permitió compensar la pérdida de divisas resultante de la baja en las exportaciones de bienes (US$ -700 millones en la comparación interanual), pero de cualquier manera estuvo muy lejos de cubrir la creciente salida de divisas mencionada anteriormente. Este resultado tuvo lugar, en parte, por la eliminación de la brecha cambiaria, que desalentaba la liquidación de divisas en el mercado formal.

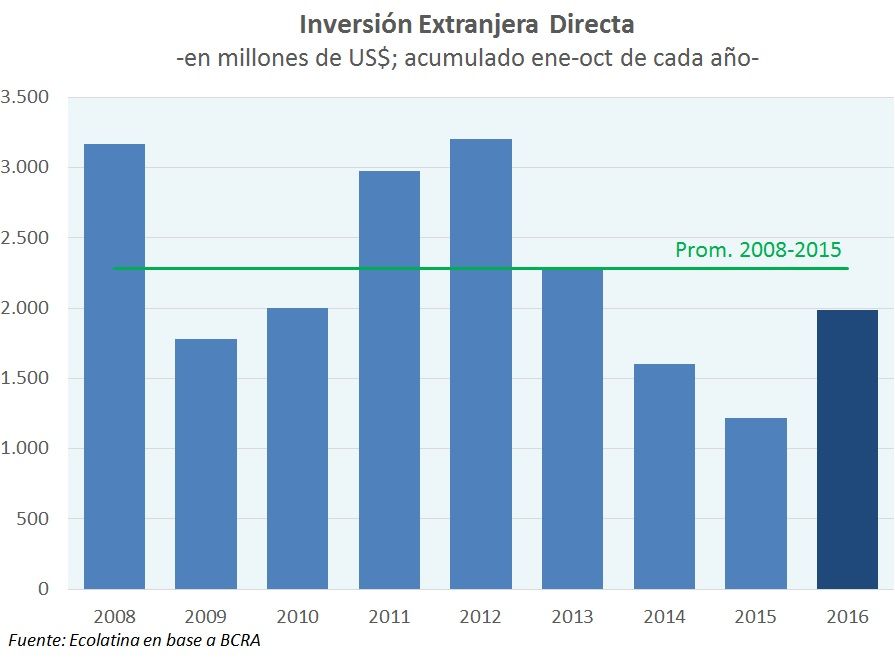

Por lo tanto, si la recuperación no se sustentó en el lado comercial, fueron los dólares financieros los que explican la mejora del resultado cambiario. Este fenómeno era esperable dados los esfuerzos que realizó el gobierno por reabrir la cuenta capital. Por caso, la Inversión Extranjera Directa (IED) pasó de US$ 1.200 millones en los primeros diez meses de 2015 a casi US$ 2.000 millones en 2016 (+65% i.a.). De cualquier manera, aún se encuentra lejos de los valores previos al cepo (US$ 2.700 millones en 2011).

En este sentido, el avance más significativo se correspondió con el ingreso de divisas por endeudamiento. En los primeros diez meses aumentó a US$ 22.000 millones, triplicándose respecto del mismo período de 2015. Más aún, y a diferencia del bajo nivel de la IED en términos históricos, en este caso el monto ingresado es el más alto de los últimos diez años (casi que duplica el influjo de 2011, el valor máximo hasta entonces).

Durante el tercer trimestre aumentó la salida al mercado de diversas empresas de servicios (como el caso IRSA, Cablevisión y varios bancos locales), pero la mayor entrada de dólares continúa siendo impulsada desde el sector público. Este fenómeno tomó especial relevancia durante el mes de octubre, cuando el Tesoro Nacional colocó deuda por un total de casi US$ 9.800 millones. Vale remarcar que parte de estas colocaciones se depositaron directamente en la cuenta del gobierno y no ingresaron al MULC, pero lo harán en la medida en que el Tesoro necesite los recursos para afrontar sus compromisos en moneda local. Este hecho tornó compatibles la acumulación de reservas internacionales (US$ 7.500 millones, la mayor de la historia para un mes) con un balance cambiario deficitario.

Al endeudamiento del sector público, puede sumarse el efecto de la “emisión de deuda” del Banco Central: en los primeros diez meses del año la venta de dólares “billetes” del exterior fue de US$ 4.900 millones, explicada en parte por los fondos que decidieron desprenderse de su moneda de origen para invertir en LEBACs, aprovechando la tasa de interés mayor a la internacional y la baja devaluación esperada. Este ingreso de divisas era inexistente durante el período del cepo (US$ 100 millones en 2015), a causa de los mayores incentivos que ofrecía el dólar blue. No obstante, en 2011, cuando la devaluación parecía inminente, esta cuenta aportó más de US$ 6.600 millones.

En definitiva, lo que se desprende de las cifras mencionadas es que los ingresos no alcanzaron para revertir la salida de divisas que se produjo a través del mercado de cambios. Sin embargo, se observa una reducción de la sangría neta de dólares respecto del último año, sustentada en el aumento de la oferta (financiera) en moneda extranjera.

Por último, vale remarcar que si bien sigue primando marcadamente el ingreso de dólares correspondientes a las operaciones comerciales (60% por la venta de bienes y 9% por la prestación de servicios al exterior), en el último año los capitales especulativos han ganado terreno dentro de la oferta del mercado de cambios. De hecho, en los primeros diez meses del año representaron más del 30% de dicho total, alcanzando el máximo valor de los últimos diez años (entre 2006-2015 promedió el 14%).Más aún, por cada divisa productiva que ingresó al país (IED) entraron casi seis financieras (emisión de deuda).

Los riesgos de la dependencia de capitales del exterior

La mayor participación de los capitales financieros respecto de los dólares comerciales dentro de la oferta de divisas responde a la reapertura del financiamiento externo tras el acuerdo con holdouts: el gran atractivo de los títulos locales a raíz de la nueva política monetaria de tasas de interés altas, junto a la política explícita de endeudamiento del gobierno para cubrir el déficit fiscal, han generado un masivo ingreso de capitales.

Una de las consecuencias de este esquema es la tendencia a la apreciación cambiaria, que en el corto plazo ayuda a contener la inflación, pero que genera un deterioro sobre las exportaciones no tradicionales. De mantenerse este esquema, la preponderancia de los capitales dentro de la oferta de divisas podría profundizarse e, incluso, convertirse en un círculo difícil de abandonar (cada vez se necesitarían más financiamiento para soportar el déficit de cuenta corriente). Bajo un régimen de flotación del tipo de cambio, el riesgo de caer en un atraso cambiario significativo es más acotado, pero la experiencia ha demostrado que incluso el “mercado” puede equivocarse a la hora de medir los riesgos.