Cada entidad otorga una cantidad en relación al salario que se tenga.

Galería de fotos

Galería de fotos

Los créditos hipotecarios en UVA —unidad de valor adquisitivo— persiguen facilitar el acceso a la compra de una vivienda propia por parte de la población.

Según un informe del Banco Central, en la actualidad en Argentina los préstamos hipotecarios a las familias que otorgan los bancos representan el 0,3% del PIB, mientras que la media en países de economías emergentes es del 15%.

La principal diferencia delos créditos UVA con los hipotecarios tradicionales es que a cambio de ajustar el capital a lo largo del plazo de devolución, ofrece una cuota inicial menor a la de las líneas a tasa fija y permiten tomar más dinero con un ingreso inferior. Es decir, que más gente entra dentro de los parámetros para poder acceder a ellos.

Las condiciones de los créditos en UVA que ofrecen las entidades bancarias difieren entre los bancos y también son distintas si el deudor es cliente o no de la entidad: los plazos ofrecidos se ubican entre 15 y 30 años; las tasas de interés entre 3,5% y 8,5%; la relación cuota/ingreso entre 25% y 35%; y la relación préstamo/valor de la propiedad (LTV) entre 60% y 80%.

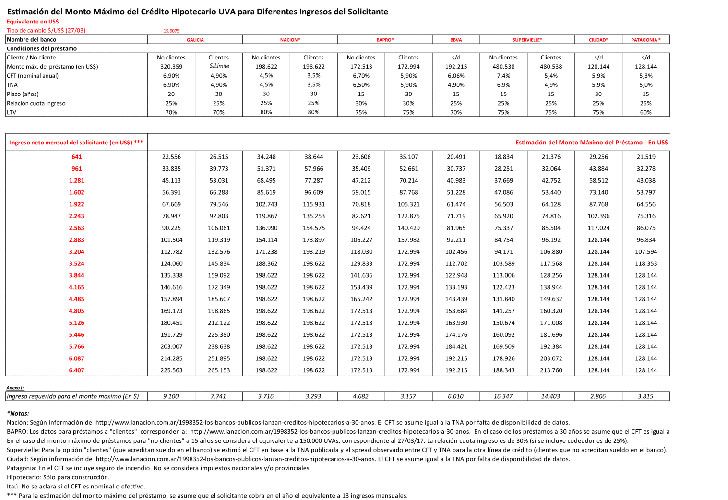

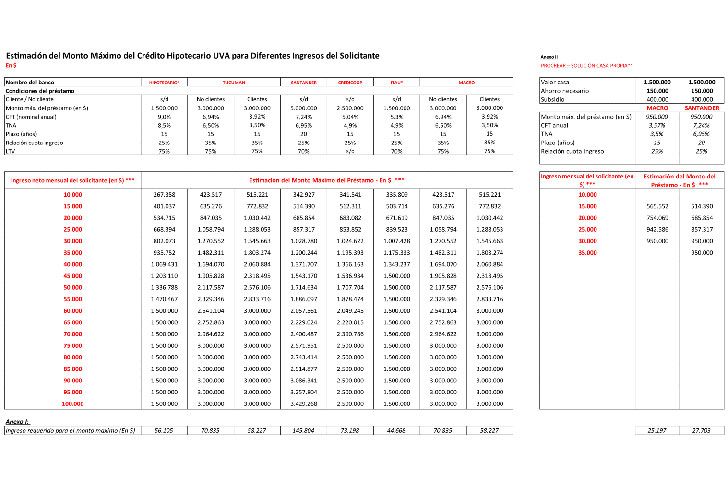

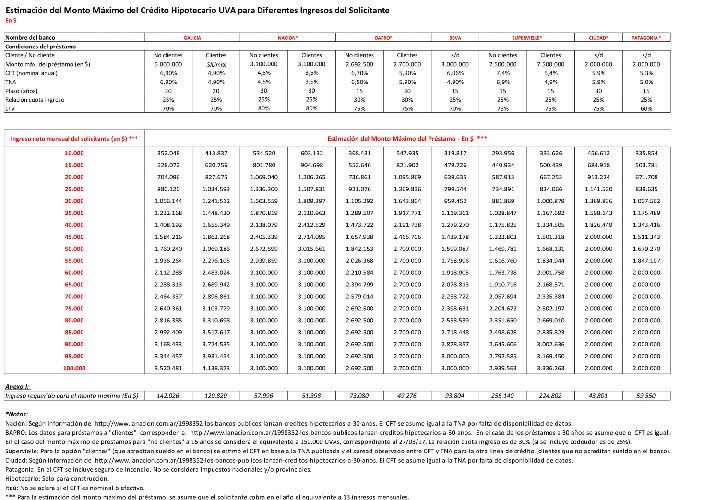

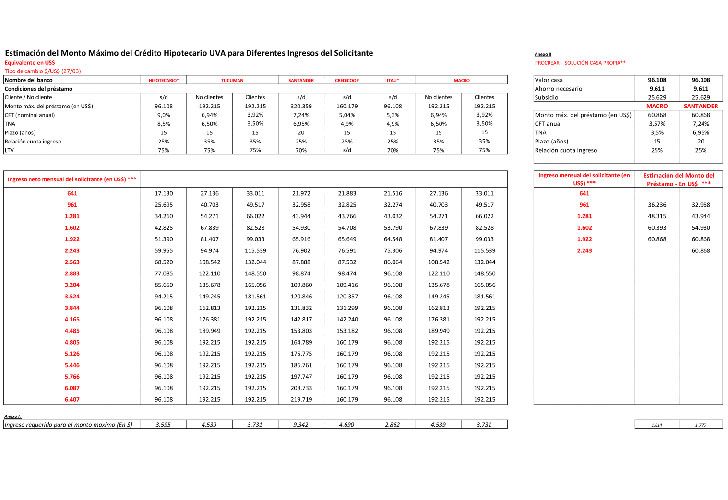

En su informe, el Banco Central a partir de un relevamiento estimó el monto máximo que una familia puede obtener a través de un crédito hipotecario de estas características en 13 bancos que lo ofrecen.

Los bancos públicos Banco Nación Argentina, Banco Provincia de Buenos Aires y Banco Ciudad son las únicas instituciones que dan un plazo de 30 años. De ese modo, son las que más dinero prestan con un mismo ingreso disponible en virtud de tasas de interés fijas que van del 3.5% al 4.5 % más IVA.

Los máximos. Sin embargo, el Supervielle es la entidad que ofrece el monto de crédito mas alto: $7.500.000 . Por detrás, se encuentran el Santander Río y el Galicia, con $5.000.000. El límite del Macro, Tucumán, Nación y BBVA Francés es de 3.000.000 de pesos. Los que menos prestan son el Banco Hipotecario Nacional y el Banco Itaú con 1.500.000.

Ningún banco financia el total de la compra, con lo cual la familia deberá aportar entre un 20 y un 30 por ciento del valor total de la transacción.

Para poder financiar el 75% del costo de la propiedad, el comprador debería tomar un préstamo algo superior a 1.760.000 de pesos. Según la entidad financiera que realice el préstamo, el ingreso familiar deberá ubicarse entre $ 30.000 y $ 60.000 mensuales.

Banco Nación. En el caso de sus clientes, podrán pedir hasta $ 1.809.397 con un ingreso de $ 30.000. Los que no lo son, el salario familiar mínimo para tomar hasta $ 1.870.000 es de $ 35.000. El Costo Financiero Total nominal anual (CFT) es de 3,5% para los clientes y de 4,5% para el público general.

Banco Provincia. Para un monto de $ 1.760.000 se requiere un ingreso de $ 30.000, el CFT es de 5,90%. Para quienes no son clientes, es necesario un sueldo mínimo de $ 50.000 a cambio de un préstamo de $ 1.840.000 a pagar en 15 años con un CFT de 6,70%.

Banco Ciudad. A cualquier candidato otorga un poco más de $ 1.800.000 a cualquier candidato siempre y cuando gane $ 40.000 por mes. El CFT en ese caso es de 5,9% y el plazo de devolución, 30 años.

Banco Macro y Banco de Tucumán. Ofrecen las mismas condiciones. Para sus clientes, prestan hasta $ 1.800.000 con un salario de $ 35.000 mensuales, con un CFT de 3,92%. Otro candidato, tiene que cobrar $ 40.000 mensuales para pedir $ 1.700.000.

Banco Galicia. Los clientes con ingresos de hasta $ 45.000 podrán pedir prestados más de $ 1.800.000, mientras que el público general solo $ 1.760.000 con un salario familiar de hasta $ 50.000, con el CFT es de 6,90% en ambos casos.

Santander y Credicoop. Se necesita un salario por mes de $ 50.000 para otorgar $ 1.700.000. No se hace diferencias entre clientes y no clientes. La CFT del primero es 7,24%, y la del segundo 5,04%.

BBVA Francés. Requiere un ingreso mínimo de $ 55.000 para créditos que ronden los $ 1.760.000, con un CFT de 6,06%.

Banco Patagonia. Requiere un salario por mes de $ 50.000 para prestar hasta $ 1.840.000 con un CFT de 5,3%.

Banco Supervielle. Con un salario de $ 55.000 mensuales los clientes pueden pedir hasta $ 1.800.000. Para los no clientes, se necesita cobrar $ 60.000 para obtener un préstamo de $ 1.760.000. Para los clientes, el CFT es de 5,4%, mientras que para los no clientes es de 7,4%.