El último informe de JLL Argentina refleja un crecimiento significativo durante el segundo semestre de 2024 como resultado de la recategorización del inventario de centros logísticos y la incorporación de más de 110.000 m² de nuevos espacios.

JLL Argentina presenta su reciente informe sobre el mercado logístico e industrial de Buenos Aires, en el que destaca los cambios significativos ocurridos durante el segundo semestre de 2024. Estos fueron impulsados por la recategorización del inventario de centros logísticos y la incorporación de más de 110.000 m² de nuevos espacios. Como resultado, la superficie total alcanzó los 2.171.535 m², reflejando un crecimiento respecto al semestre anterior.

En términos de disponibilidad, se registraron 167.453 m² en oferta para alquiler, lo que elevó la tasa de vacancia al 7,7 %. Este incremento del 3,7 % en comparación con el primer semestre del año se debió, en parte, a la entrada de nuevos desarrollos al mercado. Entre los submercados, la Zona Oeste del Gran Buenos Aires (GBA) presentó la mayor disponibilidad, con una vacancia del 13,1 %, seguida por Zona Sur GBA (8,4 %) y Zona Norte GBA (5,7 %).

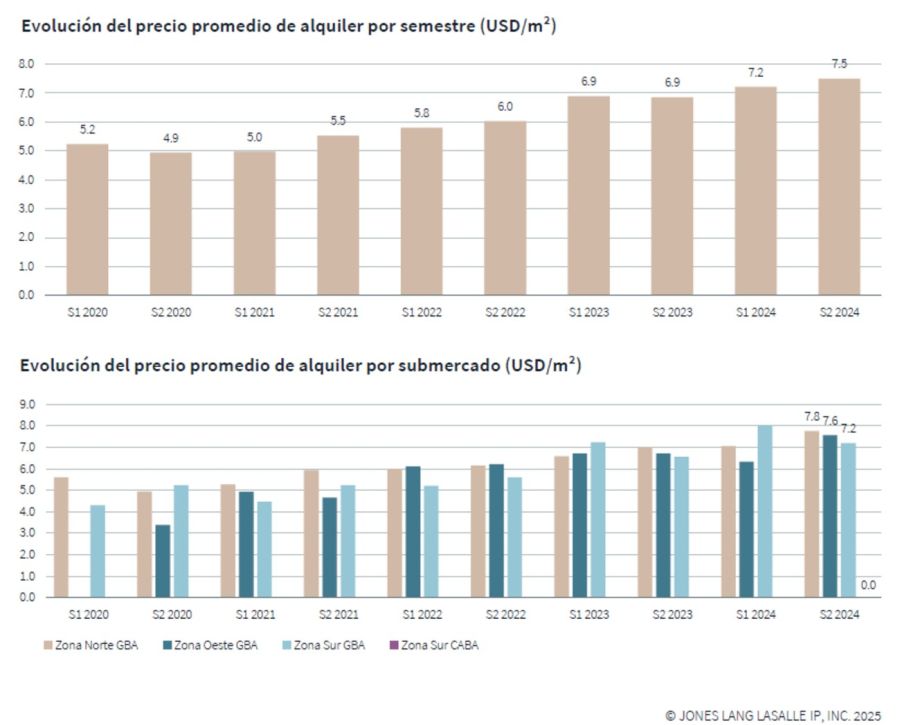

El precio promedio solicitado por metro cuadrado alcanzó los US$ 7,5 por mes, marcando un aumento del 4,0 % respecto al semestre anterior. En el desglose por submercado, Zona Norte GBA lideró con un valor de US$ 7,8 por m² por mes, seguida por Zona Oeste GBA (US$ 7,6) y Zona Sur GBA (US$ 7,2).

Naves industriales

Al cierre del segundo semestre de 2024, el precio promedio solicitado para naves industriales registró un leve incremento, situándose en US$ 5,5 por m² por mes. Dentro de los submercados, Zona Sur CABA y Zona Norte GBA presentaron los valores más elevados, con US$ 6,1 y US$ 6,0 por m² por mes, respectivamente. Por su parte, Zona Oeste GBA y Zona Sur GBA exhibieron valores de US$ 4,8 por m², lo que sugiere una tendencia de valorización en los inmuebles industriales independientes (“standalone”) en estas áreas.

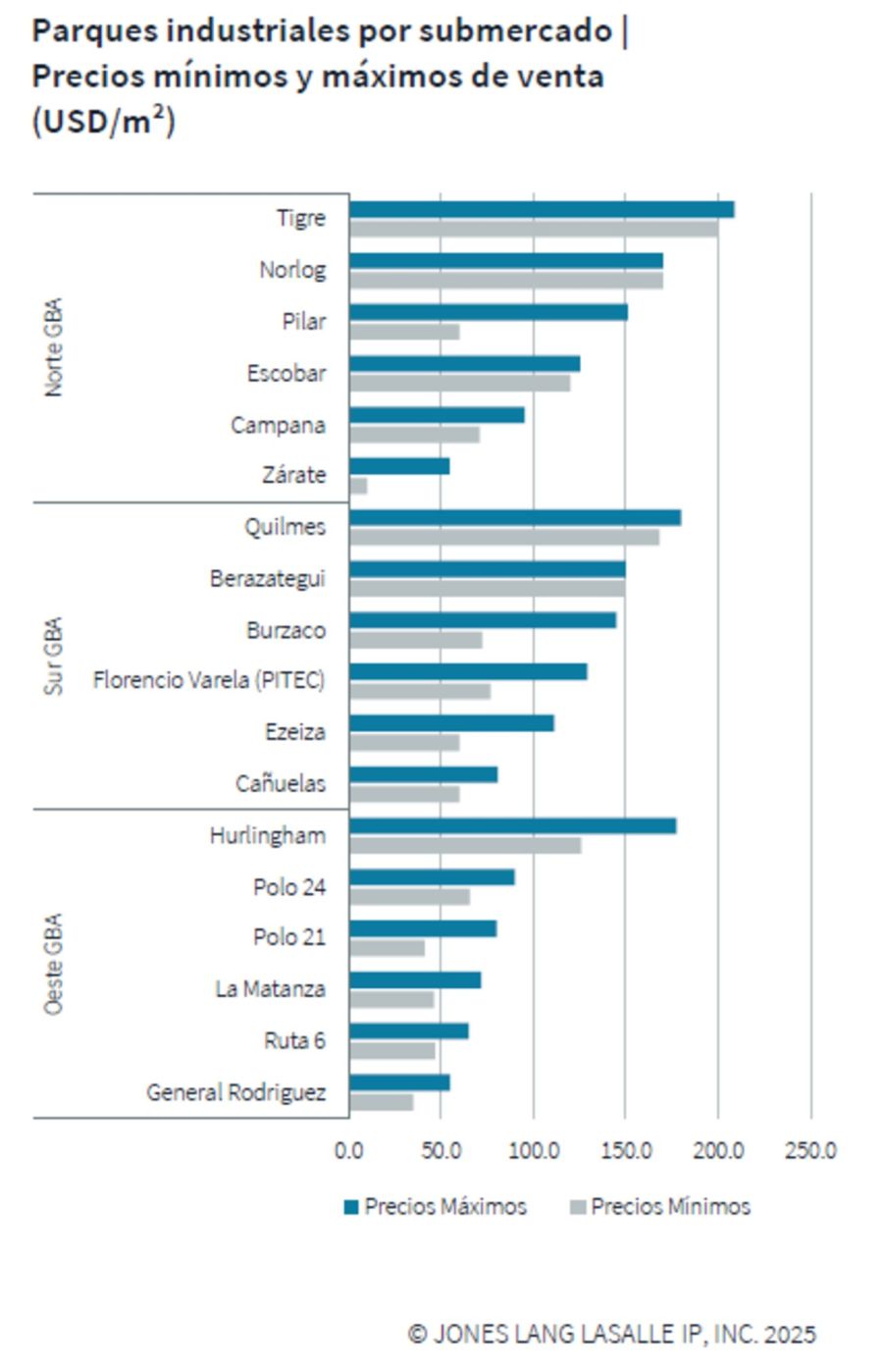

Parques industriales

En cuanto a los terrenos en parques industriales, el precio promedio solicitado alcanzó los US$ 102,3 por m², representando un incremento del 4,2 % respecto al semestre anterior. Zona Norte GBA destacó con un rango de precios que osciló entre US$ 10 y US$ 208 por m². Mientras tanto, en Zona Oeste GBA los valores variaron entre US$ 35 y US$ 177 por m², y en Zona Sur GBA se ubicaron entre US$ 60 y US$ 180 por m².

Estos datos reflejan un mercado logístico e industrial en crecimiento, impulsado por nuevos desarrollos y una demanda sostenida en determinados submercados.

RM