Galería de fotos

Galería de fotos

Por Agustín Etchebarne

El acuerdo alcanzado con el Club de París debe ser recibido como un logro del gobierno y algo positivo para la Argentina. Si bien llega con años de retraso es parte de una nueva estrategia de volver al mundo. Se suma al pago a Repsol por YPF, a algunos avances en el CIADI, a los nuevos indicadores de inflación y de PIB del INDEC (aunque estos no terminan de conformar a los analistas independientes). Falta todavía acordar con los holdouts y volver al FMI, dos temas que seguramente quedarán para el próximo gobierno.

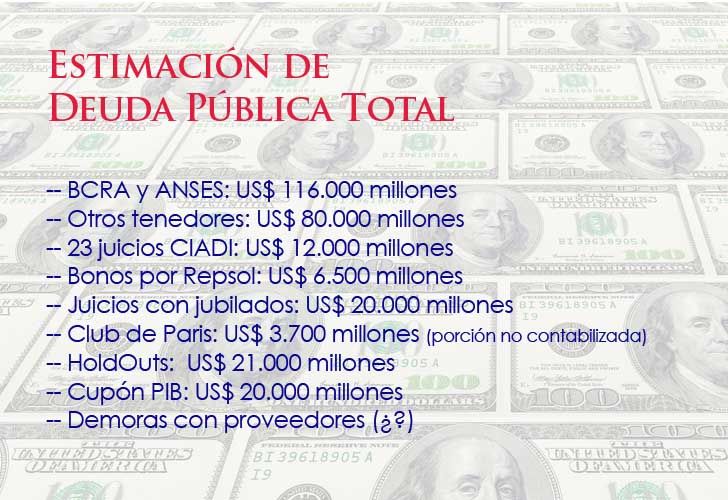

De este modo, la situación externa que heredará el nuevo gobierno será bastante complicada pero no inmanejable. La deuda pública total, incluyendo la porción no documentada, alcanzará posiblemente unos USD 279.000 millones, siendo mayor que la deuda dejada por la administración Menem, tanto en términos absolutos como en porcentaje del PIB. La ventaja es que las tasas de interés mundiales son mucho menores que en aquel período y que los bonos emitidos a largo plazo también tienen tasas bajas.

Vale la pena empezar a debatir qué es lo que debe hacer el próximo gobierno con el tema de la deuda. Los sectores más duros de la izquierda insisten en que no debe ser pagada, tesis respaldada también por algunos libertarios extremos. En principio consideran que una porción de la deuda es ilegítima, pero este es un pobre argumento. Primero porque aún si hubiera sido atendible para una parte marginal de la deuda, hoy carece de todo sentido luego de la enorme quita de más del 50% al finalizar la última restructuración. Segundo, porque repudiar la deuda pública tiene un efecto inmediato de encarecimiento de la tasa de interés para el sector privado y de reducción de las inversiones externas, de modo tal que empobrecería al país y, en especial, a los más pobres.

Otro argumento más atendible es que la deuda excesiva hace perder grados de libertad al gobierno de turno, que queda sujeto a restricciones “impuestas desde el extranjero”. La forma de resolver este problema es el proceso de desendeudamiento que el gobierno postula acertadamente como solución. El problema es que pasa a ser completamente irracional si no se complementa con un “ajuste” que permita tener superávits financieros indispensables para cancelar las deudas. Cancelar deuda con reservas, genera desconfianza, y corridas monetarias y cambiarias y en muy corto plazo te deja sin reservas.

De modo tal, que la única política posible para reducir la deuda y la consecuente pérdida de poder de decisión nacional, es tener un superávit fiscal financiero y un programa de reducción de largo plazo.

Ahora bien, como los vencimientos de amortización de deuda serán en algunos años muy elevados, y superiores a la capacidad de desendeudarnos, es indispensable volver al FMI para obtener crédito barato y un auditor externo que nos permita bajar el costo de capital. Esto traerá aparejado una ventaja adicional, la mejoría de la inversión externa y la caída del costo de capital para el sector privado, lo cual permitirá mejorar el crecimiento.

Por último, tenemos una propuesta para evitar que la deuda vuelva a crecer a largo plazo: consideramos que la mejor forma de limitar el crecimiento de la deuda es permitir un único tipo de endeudamiento en bonos que sean emitidos a diferentes plazos con una tasa de interés que en ningún caso pueda superar el 6% anual (como tasa interna de retorno). Cualquier tasa superior a esa está mostrando que ya existe un exceso de deuda. Es decir, que para poder endeudarse en un momento recesivo, será necesario tener períodos de fuerte desendeudamiento previo.

------------------------

Agustín Etchebarne es economista especializado en Desarrollo Económico, Comercialización Estratégica y Mercados Internacionales, además de profesor de ESEADE y de la Universidad de Belgrano. Es Director General de la Fundación Libertad y Progreso.

Agustín Etchebarne es economista especializado en Desarrollo Económico, Comercialización Estratégica y Mercados Internacionales, además de profesor de ESEADE y de la Universidad de Belgrano. Es Director General de la Fundación Libertad y Progreso.