Estamos en recesión y lo confirman hasta las cifras del INDEC. Análisis de Federico Rouco de la Fundación Libertad y Progreso.

Galería de fotos

Galería de fotos

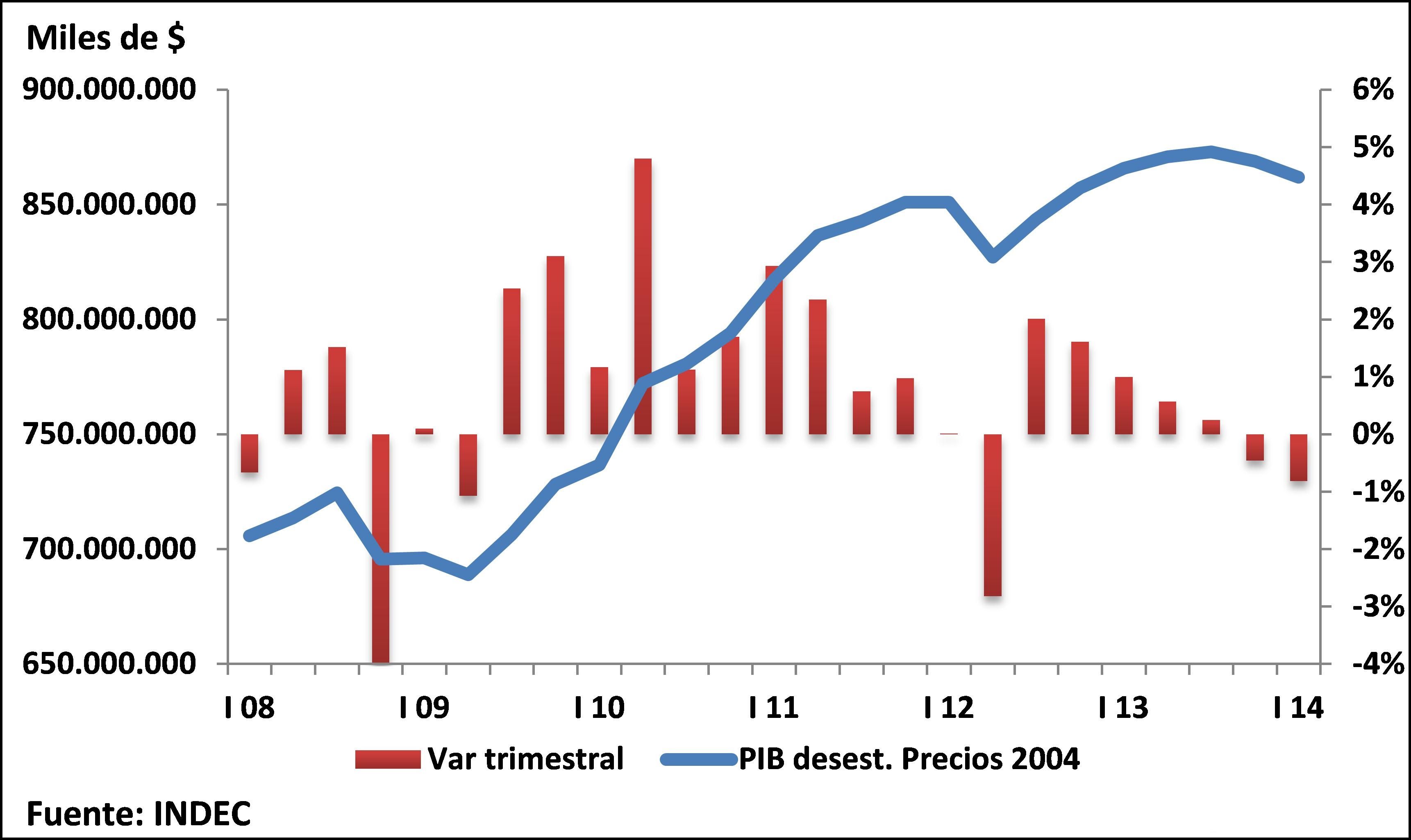

La economía está en recesión. El INDEC lo niega, pero sus propios números lo desmienten. Según cifras oficiales, en el último trimestre del 2013 y en el primer trimestre del 2014, la economía produjo menos que en el trimestre anterior. Este dato es preocupante y anula cualquier victimización del gobierno: Ni los fondos buitres, ni Griesa, ni Obama ni el imperialismo capitalista, tuvieron incidencia en nuestra mala performance, solo la hicieron mas notable y dieron el contexto perfecto para la bateria de excusas oficialistas. (VER GRÁFICO)

En el último trimestre de 2013 la economía se contrajo un 0,46% con respecto al trimestre anterior, mientras que en el primero del 2014, se contrajo un -0,81%. Más allá del hecho anecdótico de estar técnicamente en recesión, la economía ya venía desacelerándose desde 2012. Por esto, es difícil entender cómo nos quieren hacer creer que todo está bien. Acorde al menor al menor nivel de actividad, habrá una mayor proporción de la población desempleada, llegando a los dos dígitos, según consultoras privadas.

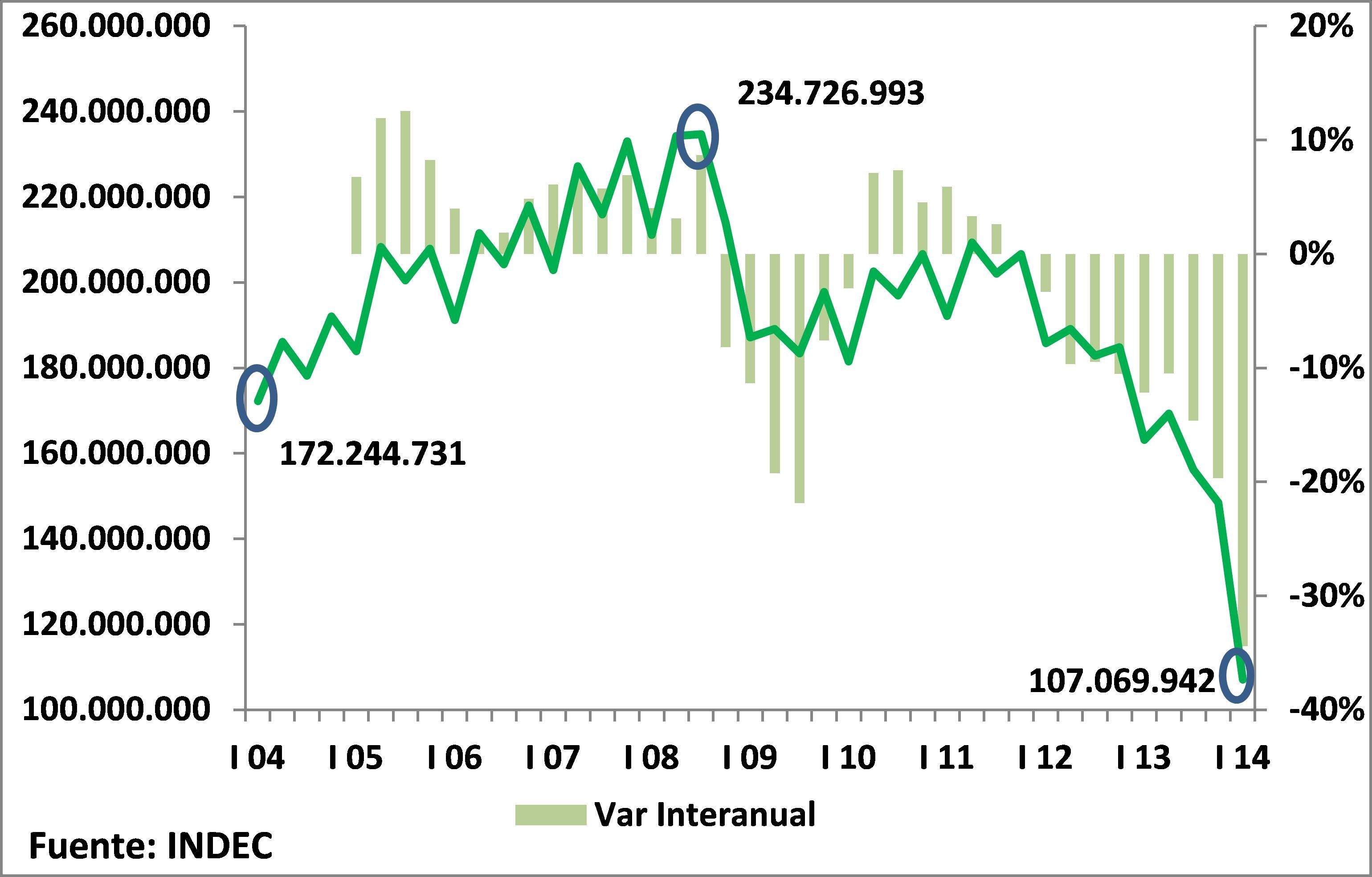

Hay varios aspectos de la economía local que facilitan creer que la economía no va a mejorar en el corto o mediano plazo. Por ejemplo, el déficit fiscal que viene teniendo el gobierno en paralelo a una base monetaria expansiva y una menor demanda de dinero, puede generar un aceleramiento en la tasa de inflación, la cual no está del todo sincerada por el INDEC. (VER GRÁFICO)

En últimos 40 meses, solo hubo 6 con Superávit fiscal. Pero esto se viene profundizando ya que, en 2013, se duplicó el déficit de 2011 y, en los primeros 4 meses de 2014, se duplicó el déficit fiscal de igual periodo de 2013.

En el plano de la economía privada, hubo una contracción del crédito, medido en dólares. Luego de haber crecido un 60% en casi dos años, el monto total prestado al sector privado se estancó. Peor aún, tras la devaluación, el monto prestado a privados en dólares cayó un 30% con las consecuencias negativas que esto trae a la economía del sector privado.

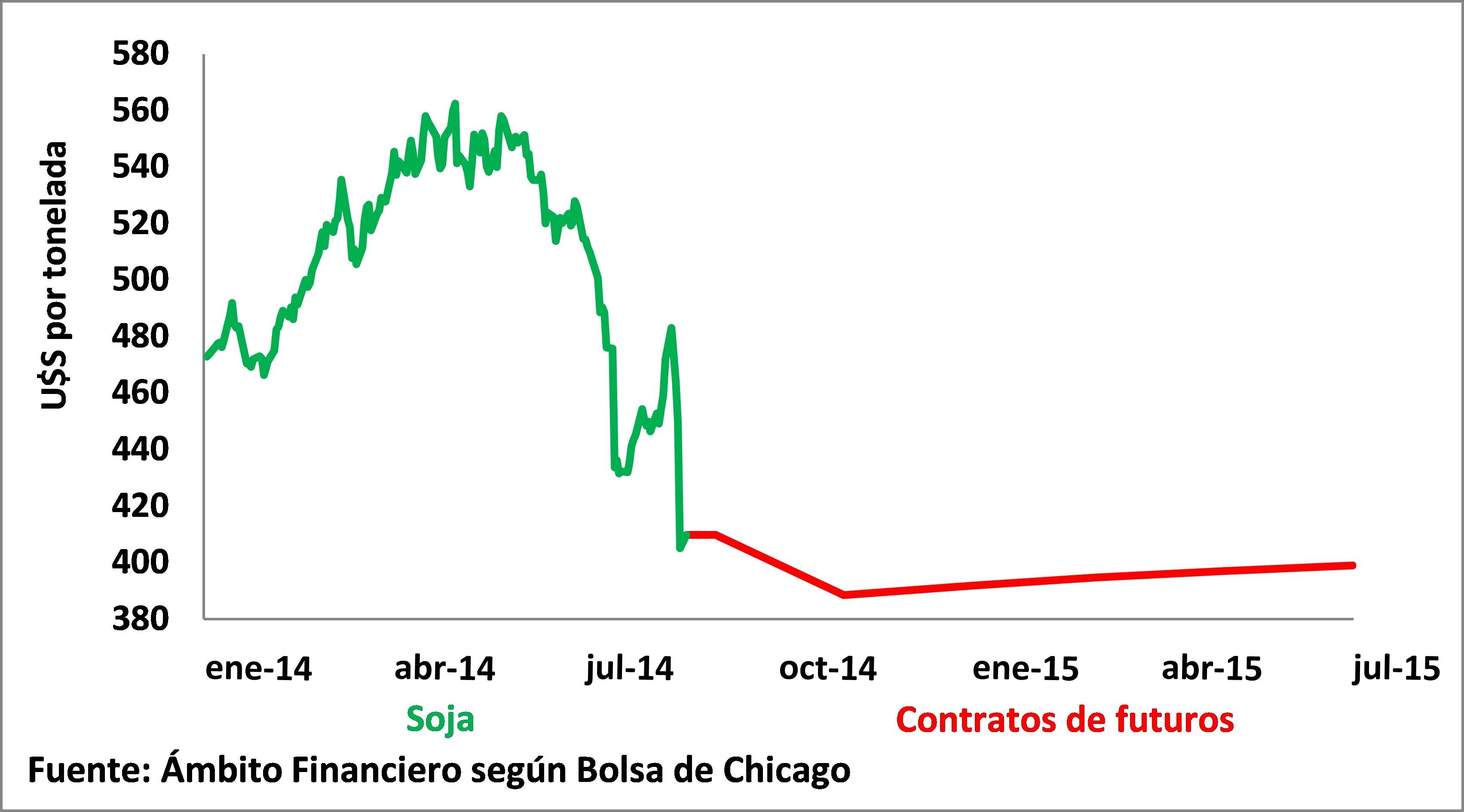

En el plano internacional, los buenos tiempos parecen estar desapareciendo. El régimen de microdevaluaciones diarias, el aumento en las importaciones de combustible y el déficit de cuenta corriente dificultan aún más la entrada de dólares. La soja, por otro lado, parece haber terminado su ciclo alcista. Luego de un periodo donde Argentina tuvo los mejores términos de intercambio de la historia (relación de precios de exportaciones Vs. importaciones), tendremos que adaptarnos a un período donde las commodities bajarán sus precios, las tasas de interés internacionales serán más altas y el crédito externo no abundará por estos pagos, menos que ahora, incluso. (VER GRÁFICO)

La soja se está negociando para mediados del 2015, por debajo de los U$S 400 la tonelada, lo cual significa una caída de U$S 200 con respecto al máximo de estos años. Como consecuencia de estos problemas en el sector externo, en los últimos 3 años, se perdió casi la mitad de las Reservas Internacionales, pasando de U$S 52.000 millones a poco más de U$S 27.000 en enero-2014. Esta caída es consecuencia del atraso cambiario y de la creciente importación de combustibles. Tras la devaluación de enero-2014 la sangría parecería haberse calmado, aunque resta ver cuál es el impacto verdadero del juicio con los Holdouts.

Reflejo de los problemas internos (Recesión, Inflación y desempleo creciente, etc.) y de los problemas externos (Baja en el precio de las commodities, déficits de cuenta corriente y atraso cambiario, etc.) es la caída que tuvo el PBI argentino medido en dólares. (VER GRÁFICO)

El PIB en U$S cayó 55% en 6 años. Actualmente, el PIB es 38% menor que lo que era en 2004. Es decir, la década ganada, a la vista de la economía internacional, no fue tal. Tras 5 años de crecimiento entre 2003 y 2008, la economía se desplomó hasta llegar a un nivel de PBI que es solo el 60% de lo que era al arrancar esta década.

Actualmente, hay varios intentos desesperados por frenar esta caída. La ley de abastecimiento, mas planes sociales y mas gasto público. Esto puede llegar a atrasar el ciclo, pero nunca a frenarlo y siempre a profundizar una posterior caída. La economía ajusta, sea en el mediano o en el largo plazo. El peronismo kirchnerista buscó que las consecuencias no se vieran mientras ellos estaban en el poder, pero tuvieron la desgracia de estar un tercer mandato y el largo plazo ya llegó.

---------

Federico Rouco es estudiante de Economía de la UCA y de la University of Leeds, Reino Unido. Es investigador adscripto en el Centro de Investigación Aplicada de la Escuela de Negocios de la UCA e Integra el Grupo Joven de la Fundación Libertad y Progreso. Twitter: @fgrouco

Federico Rouco es estudiante de Economía de la UCA y de la University of Leeds, Reino Unido. Es investigador adscripto en el Centro de Investigación Aplicada de la Escuela de Negocios de la UCA e Integra el Grupo Joven de la Fundación Libertad y Progreso. Twitter: @fgrouco