Galería de fotos

Galería de fotos

Además, Repsol quiere vender su participación en YPF Argentina y los capitales chinos entran en Pan American Energy. Quiénes ganan: compradores o vendedores.

Por Patricio Ballesteros Ledesma

Como ocurre con otras actividades de la economía, el negocio de los hidrocarburos en la Argentina se parece bastante a la producción de carne y lácteos. Según en qué eslabón de la cadena se encuentre el inversor; su apuesta puede ser simple o compleja, más o menos rentable, a menor o mayor plazo. Con estos parámetros, el sector petrolero parece estar viviendo un auge de reacomodamientos, pase de manos, ingreso de nuevos jugadores y posibles salidas.

Tanto del upstream como del downstream, se sucedieron varios movimientos en el mercado, con compañías extranjeras en retirada o desinvirtiendo en activos, como Petrobras; nuevos jugadores de capital nacional ingresando, con Oil de Cristóbal López entre los principales, y mega compañías estatales del otro lado del mundo con intenciones de compra y miles de millones para concretar ofertas tentadoras, tal el caso de China National Offshore Oil Corporation con su ingreso a Bridas, Lukoil y su intento fallido en Repsol.

¿Qué está pasando? ¿Por qué lo que para algunos es una bomba de tiempo para otros surge como una oportunidad única de cerrar un negocio brillante?

Así como no es lo mismo criar un ternero que vender carne; explorar y explotar petróleo no es un negocio similar a vender combustibles, menos aún cuando las regulaciones implican situaciones complejas, precios distorsionados y márgenes acotados.

Producir un barril de crudo tiene un costo aproximado de u$s 6 pero se puede vender a las refinerías a un precio de u$s 50. La refinería que lo compra a ese valor sabe que es un precio muy inferior al internacional pero no quiere que aumente ya que, por otro lado, tiene restricciones oficiales para el expendio de combustibles que implican una ajustada rentabilidad.

Sin embargo, puede ser un buen negocio para una PyME con ganas de dejar de serlo, incluso si desarrolla una lógica de integrarse y armar su propia red de surtidores. Parece el caso del santacruceño Cristóbal López, que a su olfato para los negocios le suma su habilidad para los contactos y un excelente diálogo con el matrimonio Kirchner.

Del otro lado, las multinacionales o grandes empresas del upstream, como PAE, Total o Chevron, que buscan aumentar su escala y maximizar sus inversiones, no pueden hacerlo sólo mirando el mercado doméstico, por lo que se quejan por el precio regulado del barril de petróleo local. En ese contexto, el crecimiento del parque automotor año tras año sigue sumando demanda y la merma en la oferta de combustibles, en lugar de acompañar, provoca desabastecimiento.

FUSIONES Y RETIRADAS

Mayores costos, más complejidad, menor calidad de fluido, alto costo financiero y menos seguridad jurídica, exportación cuotificada y a valor fijo y precio final regulado, un círculo vicioso sin fin aparente que desalienta la permanencia de los actuales jugadores. Al mismo tiempo, las productoras y las refinadores viven una permanente puja por el precio del crudo y, cada vez que a nivel oficial se trata el tema, unos tiemblan y otros se esperanzan.

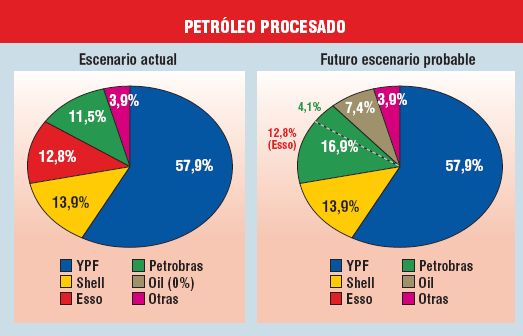

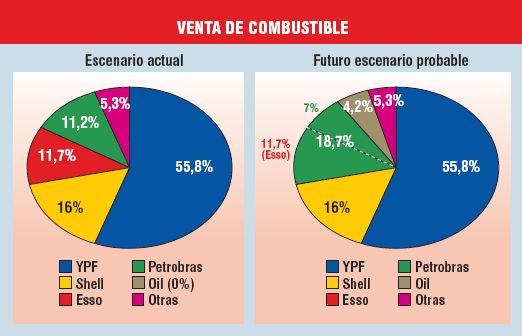

Sobre ese tablero, cuando las multinacionales revisan sus políticas de core y riesgo, tardan más o menos tiempo para llegar a la conclusión de que a veces es mejor achicarse en un mercado y reorientar sus esfuerzos en plazas más calmas. Petrobras Energía ya lo hizo cuando le vendió a Cristóbal López su planta de San Lorenzo y la red de 350 estaciones de servicio en abril pasado. Casi al mismo tiempo vuelven a sonar los pasos de Exxon; que habría retomado la búsqueda de comprador para sus activos de Esso en el país, Uruguay y Paraguay, ahora a través de un ejecutivo del área de ventas de la compañía, Alex Sargent.

Son los últimos negocios que mantiene en la región, tras desprenderse en el pasado de sus otras posiciones en América latina. Al respecto, Tomás Hess, director de Relaciones Institucionales de la filial local de la estadounidense aclara que se trata de “versiones sin ningún tipo de sustento”.

En cualquier caso, la compañía estatal brasileña había hecho una interesante oferta por el negocio local de Esso el año pasado, si bien la operación nunca llegó a concretarse. PDVSA también estaba interesada y en su momento esa fue la razón que intuyó el mercado para que finalmente la venta quedara stand by.

LOS LOCALES

YPF es una caso especial, no sólo por su escala sino porque al refinar su propio crudo, el precio local fijo del barril no le genera demasiados trastornos. Sin embargo, justamente por su tamaño, cualquier cambio en el tema de precios se maneja con pinzas porque marca una tendencia en el mercado: tiene más del 55% del share en combustibles.

En su momento cuando se especulaba con la salida de Repsol de la Argentina y de YPF, el propio Sebastián Eskenazi, CEO de la petrolera local, lo desmintió y aclaró a FORTUNA que “nunca me plantearon una venta masiva de la empresa pero si tuviera el dinero no compraría el 100%”. El viernes 21, Antonio Brufau, presidente de la petrolera española, aclaró que si no sacan a las bolsas porteña y de Nueva York hasta un 20% de sus acciones de la petrolera argentina, podrían recurrir a otra de sus opciones originales, buscar un comprador directo y negociar en forma privada.

En marzo pasado Eskenazi aseguraba: “Nos gustaría sumar más socios argentinos”. En este sentido, los fondos de la ANSES o gobiernos provinciales podrían ser de la partida, aunque el mercado no descarta interesados autocandidateados como los Bulgheroni, más ahora que tienen de socios a los inversores chinos.

Lea el artículo completo en la última edición de Revista Fortuna

28/5/2010