La tarea de generar valor implica, entre otros aspectos, llevar a cabo una continua articulación de los distintos intereses involucrados en el negocio.

La sostenibilidad no es un fenómeno reciente. A lo largo del tiempo, se le han asignado distintos rótulos, alcances y grados de intensidad en cuanto a su obligatoriedad refiere. Puede identificarse a la Declaración Universal de los Derechos Humanos (Naciones Unidas, 1948) como un hito fundamental que motorizó posteriores acuerdos globales y regulaciones dictadas bajo un consenso histórico de proteger valores esenciales en garantía de una vida digna en sociedad para todos los seres humanos.

En la actualidad, la gestión sostenible puede observarse como una dinámica transversal que alcanza actividades diversas, encontrándose apalancada en una demanda selectiva del consumidor que obliga a la empresa a tener que combinar estratégicamente el negocio, el cuidado del medioambiente y su impacto social, creando así un contexto muy distinto al que se daba en el pasado, en el que estos intereses no eran prioridad a la hora de consumir bienes y servicios.

De ese modo, en el mundo de los negocios, el propósito de lograr “ser sostenible”, entre los distintos aspectos que actualmente exhibe este fenómeno, nos trae nuevamente una antigua controversia que transita por identificar cuál debe ser el principal interés a tutelar por parte de quienes integran los equipos de alta dirección de las compañías.

Ello teniendo en cuenta que la tarea de generar valor implica, entre otros aspectos, llevar a cabo una continua articulación de los distintos intereses involucrados en el negocio (accionistas, proveedores, trabajadores, sociedad e incluso los suyos propios en calidad de administradores) y que, en la mayoría de los casos, no se encuentran necesariamente alineados.

La inteligencia artificial, el gran apoyo a la sostenibilidad ambiental en las empresas

Concretamente, el planteo se presenta al momento de identificar para quién o quiénes debería gestionar el administrador de una sociedad o, más precisamente, ante un escenario de intereses contrapuestos –por ejemplo, en decisiones del negocio que involucren temas de sostenibilidad en detrimento de eventuales utilidades o generando mayores costos-, cuál debería ser la conducta debida o el alcance de la prestación del órgano de administración de una sociedad comercial.

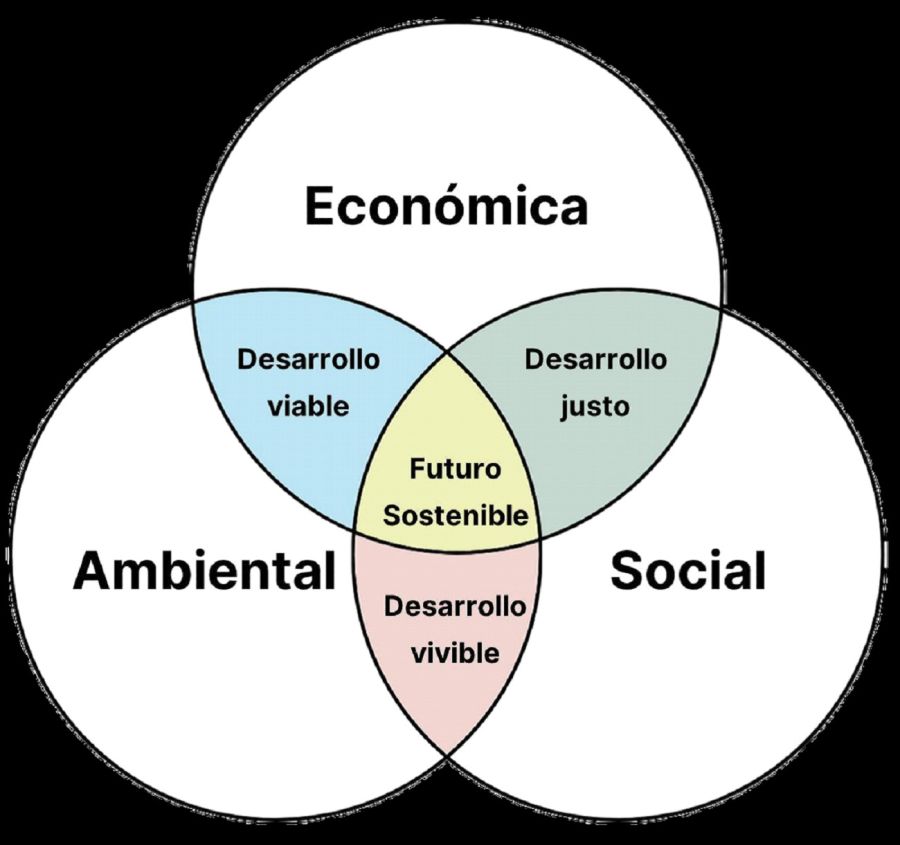

Máxime, si tenemos en cuenta que existe consenso en cuanto a que sólo se alcanzará un futuro sostenible a través de decisiones de negocio que necesariamente hagan su convergencia en tres esferas: negocio, ambiental y social. Es decir, todo plan estratégico, para ser sostenible, debe plantearse bajo una mirada de 360 grados.

El correlato jurídico de esta cuestión se canaliza mediante las distintas interpretaciones que se asignan a la cláusula del “interés social”. Hay quienes afirman que las sociedades tienen naturaleza “contractual” y otros que sostienen la tesis “institucional” que implicará en este último caso involucrar intereses de terceros ajenos a los accionistas. La interrelación conceptual entre “sociedad comercial” y “empresa” vuelve a ser motivo de análisis a partir de los debates que trae la sostenibilidad que parece extralimitar los confines de lo estrictamente societario.

De ese modo, la obligación principal del órgano de administración podrá ser la de crear valor exclusivamente para los accionistas bajo una lógica “contractualista” versus la de crear valor sostenible atendiendo intereses ajenos al inversor bajo una nueva mirada “institucionalista” de las sociedades comerciales. Esas son las dos posiciones antagónicas que presenta nuevamente este debate.

Si se circunscribe este análisis al estado de situación en la UE, cabe sostener que el regulador europeo se encuentra a la vanguardia en materia de normativas sobre sostenibilidad. Dichas regulaciones configuran una especie de tablero de control que las empresas de la Unión van incorporando a su gestión.

Empresas argentinas: hacia un presente sostenible

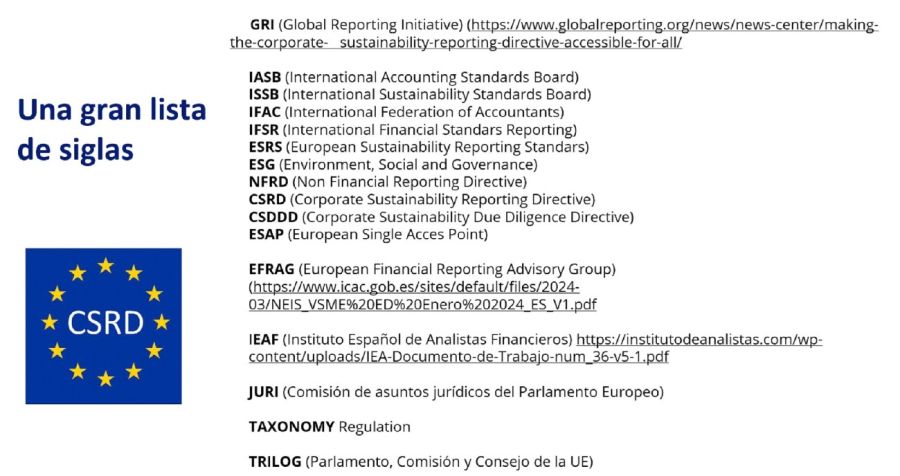

En estos últimos años se ha conformado un profuso bloque regulatorio que, si bien en muchos casos se encuentra actualmente en proceso de transposición por parte de los países miembros, destacan especialmente los distintos estándares o las directivas de reporte o sobre diligencia debida en materia de sostenibilidad y derechos humanos recientemente en vigencia (Corporate Sustainability Reporting Directive y Corporate Sustainability Due Diligence Directive).

Estas regulaciones, muchas de ellas aún en formato de directivas, son objeto en estos días de observaciones, marchas y contramarchas, pedidos de prórroga para su implementación por parte de algunos países de la Unión y demás cuestiones que, en definitiva, dan cuenta del “aterrizaje” legal de un fenómeno como la sostenibilidad que continuará en escenario de debate hasta lograr el punto de equilibro necesario que permita tutelar debidamente todos los bienes jurídicos en juego (propiedad privada, libertad de industria y creación de valor sostenible).

Entre otros aspectos, las normas citadas traen distintos postulados para las grandes empresas y sus respectivas cadenas de valor, lo cual viene a exteriorizar legalmente una cultura que se pretende sea homogénea a la hora de hacer negocios en el territorio de la UE:

⦁ La búsqueda de un equilibrio entre las necesidades de las generaciones de hoy con las del mañana.

⦁ La gestión de riesgos, oportunidades e impactos asociados al desarrollo económico, social y ambiental bajo una gestión transparente que genere fiabilidad en los mercados.

⦁ La lucha contra el cambio climático.

⦁ La inclusión del cuidado de los derechos humanos en la gestión.

⦁ La equiparación de información no financiera (o de sostenibilidad) y la financiera mediante “normas internacionales contables de sostenibilidad”.

⦁ La mayor transparencia en los procesos de toma de decisiones.

⦁ La canalización de fondos hacia inversiones sostenibles.

Economía verde:5 sectores que lideran el crecimiento sustentable

Esas normas, si bien destinadas a grandes empresas de la UE, proyectarán sus efectos hacia toda la cadena de valor, lo cual implicará alcanzar empresas de otras latitudes, por ejemplo, las radicadas en países del Mercosur, siempre que mantengan vínculos comerciales con aquellas. Ahora es el legislador el que, en materia de sostenibilidad, establece cuales son las bases para la gestión de las grandes compañías implicando ello una regulación del “negocio societario”.

De los postulados enunciados, surge claramente que lejos ha quedado la tesis “contractualista” del interés social de las sociedades comerciales. Incorporar aquello que algunos doctrinarios califican como “objetivos públicos” a la gestión de las compañías, ya en formato de regulación legal, no solo constituye un gran desafío para el mundo de los negocios, sino que convocará muy seguramente a transitar hacia una readecuación de muchos institutos del derecho societario de cada país.

*Profesor de Derecho Societario de la Facultad de Derecho e investigador del Centro de Estudios en Sustentabilidad e Innovación Social de la Universidad Austral.