Galería de fotos

Galería de fotos

La empresa de distribución de gas advirtió que ante la falta de ajustes en sus tarifas podría caer en default. La amenanza de intervención del Enargas. Por qué no puede afrontar la pesada deuda financiera.

Por Diego Landi

Con un peso mayor al del rumor, el fantasma del default se pasea –o se quiere dejar pasear– como un pesado espectro alrededor de ciertas empresas de servicios públicos. Algunas de ellas, atosigadas por la falta de ajuste de tarifas, no disimulan en lanzar alertas y dejar asentados los avisos respectivos al Gobierno. Un ejemplo explícito y sin rodeos de esta situación es Metrogas. La apremiada gasífera lanzó una advertencia sobre el drástico deterioro observado en sus balances y no eludió términos para describir el duro panorama financiero que la aqueja. Aún sabiendo que esa descripción podría liberar otro fantasma que la gestión K también supo sacar a pasear tantas veces como regla ejemplificadora: el de la rápida e intransigente intervención.

Los reclamos de Metrogas fueron directos y concretos. Según la compañía, “la falta de respuesta del Estado nacional y del Enargas sigue impactando en los resultados operativos y generando un deterioro en la situación financiera” de la empresa “que podría comprometer” la calidad del servicio prestado. Señala que la empresa, frente a la falta de respuesta oficial, “se ha visto obligada a presentar un amparo por mora en cada uno de los siete expedientes donde tramitan sus solicitudes”. Y, además, afirma que si los problemas en la situación financiera continúan podría afectar “la capacidad de la sociedad de generar operativamente el flujo de fondos necesario, debiendo refinanciar su deuda actual u obtener financiación adicional”. Es decir, está avisando que el fantasma del default está cerca.

Varios especialistas del sector gasífero concuerdan en que el mensaje formal enviado a la Comisión Nacional de Valores (CNV) por la distribuidora de gas que opera en Capital y parte de Gran Buenos Aires fue “más que claro”. Otros directamente se animan a calificarlo de “descarnadamente verdadero”. Y hasta se atreven a pronosticar con rotunda certeza que la administración K seguirá el mismo camino que recorrió con Transportadora de Gas del Norte (TGN), la gasífera del Grupo Techint, que tiene ductos en la zona norte y centro del país y que entró en default viesa la empres a g a s í f e r a controlada con el 70% por Gas Argentino S.A (GASA), sociedad compuesta por British Gas (54,67%) e YPF (45,33%).

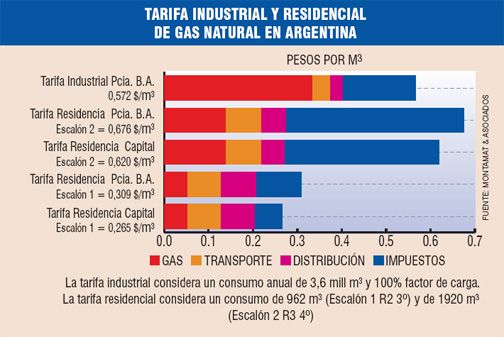

Metrogas, que en los primeros nueves meses de 2009 perdió casi $ 40 millones, acusa al Enargas de no informar el cuadro tarifario para que pueda aplicar los aumentos en los valores del gas, incrementos que la empresa no tiene desde hace una década. Estas nuevas tarifas surgen del Acuerdo Transitorio firmado entre la compañía y la Uniren, y que fuera ratificado por el Decreto 234/09. Con esa medida se posibilitaría revertir la tendencia negativa en los números de Metrogas.

Qué dicen los números

Metrogas tuvo un rojo en 2008 de $ 13,54 millones. Esas cifras distan mucho de los $ 42,04 millones de ganancias que registró en 1999, antes del congelamiento, atrapesificación de tarifas y la necesidad de renegociación con el Gobierno, que quedó trunca. En lo que va de 2009 lleva perdidos $ 38 millones que contrastan con los casi $ 76 millones que había ganado en el mismo período de 2008. La diferencia entre las pérdidas del balance del año pasado y los buenos resultados que tuvo hasta el 30 de septiembre de 2008 se debe a que en el último trimestre se registran pérdidas por casi $ 90 millones. Esta última tendencia es la que prevalece en 2009: no hay forma de que los números remonten.

Además, y como punto central de discordia en las argumentaciones cruzadas con el Enargas, la compañía lleva a cuestas una pesada deuda de aproximadamente u$s 250 millones, compuesta por dólares y, en menor medida, en euros.

Mensajes cruzados

Si bien desde Metrogas prefieren bajar el perfil de exposición, la nota que enviaron a la CNV parece haber ido en contrario: su contundencia la pone más en evidencia. Pero ese comunicado no fue fruto de la improvisación. La decisión de enviar el 10 de noviembre la carta con información relevante a la Comisión Nacional de Valores fue muy meditada y charlada en el seno de la mesa chica de la empresa. Allí están contenidos todos los reclamos y las advertencias que querían que llegaran a los oídos del Gobierno. Allí se explicitan cuáles –según la compañía-- son las causas por la que se encuentran en esa situación de ahogo financiero.

Aunque a primera vista la nota enviada puede parecer a una presión, fuentes estrechamente ligadas al sector, que conocen al detalle el mercado y este tipo de negociaciones, afirman que es un aviso. “En esa carta está todo lo que esa empresa tiene que decir. Y de alguna manera refleja todo lo complicado que está el panorama del gas en la Argentina sin aumentos de tarifas”, señalan. Aún así, creen que ese aviso no conmoverá ni ayudará a que se cambien las cosas. “No se debería descartar que la jugada del Gobierno sea fomentar o dejar que ocurran defaults empresarios, capturar empresas estratégicas y redireccionarlas hacia sectores afines”, conjetura un analista financiero. Y un ejecutivo del sector gasífero concuerda: “Es un gobierno que no cree en los contratos y no respeta los marcos regulatorios. Cree que una forma de acumular poder es estatizando las empresas de servicios públicos privatizadas”.

Por su parte, desde el Enargas se defienden diciendo que desde Metrogas “mezclan las cosas de manera tendenciosa” y que las pérdidas son por la deuda atada a moneda extranjera. “Eso hace eclosión ahora y están intentando llevar a la sociedad a tener problemas con su deuda. El tema es riesgoso para ellos, y no para el servicio, porque éste no se alterará”, dice Pronsato. Además suma otros argumentos: “Metrogas no obtuvo ni la tarifa de transición previa a la Revision Tarifaria Integral, porque no ha perfeccionado el acuerdo con la Uniren. Aún adeudan varias cuestiones” como el “Fondo Fiduciario al que se girarían las diferencias entre la tarifa actual y la transitoria para hacer obras”.

Lea el artículo completo en la última edición de Revista Fortuna

21/11/2009